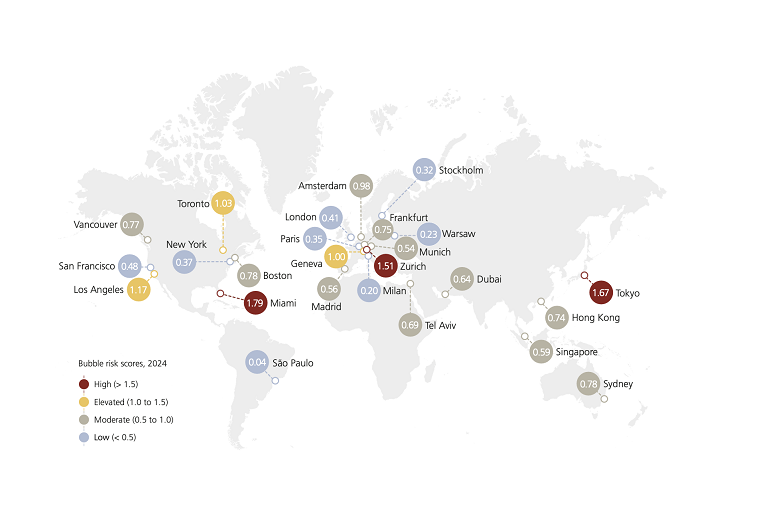

Desde hace años el Banco Suizo UBS elabora el Real Global de UBS Estate Bubble Index cuyo objetivo es medir el riesgo de burbuja inmobiliaria en base a ciertos patrones. Para ello analiza algunos signos típicos que lo advierten, entre ellos y fundamental, el esfuerzo salarial medido en la cantidad de ingresos necesarios para acceder a la compra de una vivienda y las rentas por alquiler, además de otras variables de la economía real como una excesiva liquidez o los niveles de las tasas de crédito hipotecario que alientan o no la compra de vivienda mediante la toma de deuda a largo plazo.

Pero estos datos, no sólo son ilustrativos del riesgo de burbuja. También permiten reconocer y comparar cual es la situación puntual de un mercado con relación a otro de los rankeados. El Banco Suizo no incluye a Buenos Aires en su ranking, pero en función de la transparencia de su metodología Reporte Inmobiliario incorpora anualmente los datos de precios y salarios que permiten integrar a la capital de la Argentina en la lista y comparar su resultado con las otras 25 ciudades del mundo

Precio de la vivienda con relación al ingreso

Para medir la relación existente entre ingresos y los valores de las viviendas UBS analiza la cantidad de años que un trabajador del sector servicios debe destinar para comprar un departamento de 60 m2 cerca del centro de la ciudad.

En esta edición de septiembre de 2024 publicada por UBS, al igual que los últimos cuatro años, Hong Kong resultó la ciudad donde el esfuerzo salarial para la compra de la vivienda es el mayor ya que se requieren 22 años íntegros de ingreso para comprar la vivienda.

Mientras tanto, en el polo opuesto donde la relación de los ingresos resulta más favorable con relación a los precios de las viviendas, se ubican San Francisco, Miami y Madrid, donde son necesarios 5 años de salario para comprar una unidad tipo de 60 m2.

¿Cómo rankearía Buenos Aires de incorporarla al ranking?

A un valor de U$S 1.998 por m2 correspondiente al precio por m2 promedio efectivamente pagado registrado por el Indice REMAX/UCEMA/REPORTE INMOBILIARIO durante octubre último, un departamento de 60 m2 alcanzaría los U$S 119.880 . Cruzando este dato con la remuneración promedio de los trabajadores registrados del sector privado para el mismo mes de septiembre pasado, dolarizado según cotización MEP, surge que el esfuerzo salarial se ubicaría actualmente en los 10 años de ingresos.

La medición actual arroja una mejora de casi el 50 % para la ciudad de Buenos Aires, con relación a la de un año atrás cuando el número de años de salario necesarios se extendía a 19.

Buenos Aires dejó así de ocupar el segundo lugar del Ranking de ciudades más caras para comprar vivienda con relación al ingreso medio de sus habitantes, aún a pesar del aumento registrado del precio de la vivienda en dólares experimentado en el último año, evidenciando una apreciación mayor del ingreso medido en esa moneda.

Cantidad de años que se debe alquilar un departamento para pagar su valor de compra

Recurriendo al valor de venta de la misma unidad de 60 m2 y cruzando este dato con la rentabilidad media de alquiler en cada ciudad, UBS calculó la cantidad de años de sueldo necesarios para amortizar la compra de vivienda.

Del mismo modo recurriendo al valor promedio de alquiler de un departamento usado de 60 m2 en Buenos Aires y comparando con el valor de venta, el número de años de alquiler necesarios para amortizar la compra sería de 17 años, 6 menos que los 23 años que demandaba según el alquiler medio del año pasado, lo que refleja una mejora de la rentabilidad durante el último año.

La razón principal del ranking de UBS es la de actuar como un radar para administrar el riesgo en créditos hipotecarios, y observar en que medida los requisitos y tasas de esos créditos están provocando un incremento de los precios de las viviendas que a su vez exige cada vez mayor esfuerzo salarial y/o administrar políticas de incentivos que permitan mantener o incluso aumentar la cantidad de operaciones en el mercado.

Resulta obvio que cuanto menor es la cantidad de años de ingresos necesarios para adquirir una unidad aumenta las posibilidades de que la población pueda acceder a la compra de una vivienda si se acompaña con financiamiento hipotecario a plazos y tasas que redunden en una cuotas alineadas con el ingreso. En este sentido resulta auspiciosa la nueva posición de Buenos Aires en este ranking 2024