Durante más de dos décadas, el mercado inmobiliario chino fue uno de los pilares del crecimiento económico del país. La rápida urbanización, el fuerte aumento de los ingresos de la población y un modelo de desarrollo basado en la inversión impulsaron un proceso de construcción sin precedentes. Para millones de familias, la vivienda dejó de ser solamente un bien de uso para transformarse también en el principal vehículo de ahorro e inversión.

El crecimiento parecía no tener límites. Cada año se construían nuevas ciudades, se incorporaban millones de metros cuadrados al mercado y las ventas de viviendas crecían acompañando una demanda que parecía inagotable. Sin embargo, detrás de esa expansión comenzaban a acumularse desequilibrios que con el tiempo terminarían modificando por completo el escenario.

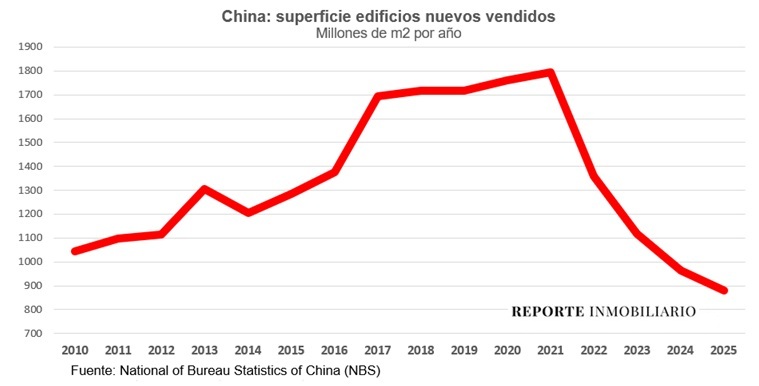

El primer síntoma: desaparecen los compradores

El primer indicador que comenzó a mostrar el cambio de tendencia no fue el precio de las viviendas sino el volumen de operaciones. La superficie de edificios nuevos vendidos alcanzó su máximo en 2021, con cerca de 1.800 millones de metros cuadrados comercializados. A partir de entonces la demanda inició una caída abrupta cómo se puede observar en el siguiente gráfico:

En apenas cuatro años el volumen de metros cuadrados vendidos se redujo prácticamente a la mitad. Se trata de una contracción extraordinaria para un mercado que durante muchos años fue el mayor del mundo en términos de construcción residencial.

Detrás de este cambio confluyeron varios factores. En 2020 el gobierno chino implementó la política conocida como “Tres Líneas Rojas”, destinada a limitar el endeudamiento de las desarrolladoras inmobiliarias. Muchas compañías que habían crecido financiándose con deuda perdieron acceso al crédito y comenzaron a enfrentar serios problemas de liquidez.

Los casos de Evergrande y posteriormente Country Garden fueron los más visibles, pero no los únicos, con empresas liquidadas y acusaciones de fraude. La incertidumbre generada por las dificultades financieras de las principales desarrolladoras deterioró la confianza de los compradores y provocó una fuerte caída en las ventas de viviendas nuevas. A ello se sumaron factores estructurales de largo plazo: la desaceleración del crecimiento demográfico, el envejecimiento de la población y un importante exceso de oferta acumulado durante los años de mayor expansión.

Como ocurre habitualmente en los mercados inmobiliarios, los precios no respondieron de manera inmediata al deterioro de la demanda. El índice oficial elaborado por el Bank for International Settlements (BIS) muestra con claridad la baja de valores luego de la caída en la demanda. Después de más de una década de incrementos prácticamente ininterrumpidos, los precios alcanzaron su máximo en 2021 y desde entonces iniciaron un proceso de corrección que continúa hasta la actualidad:

La caída ha sido mucho más gradual que la observada en las ventas, lo que refleja la conocida rigidez de los mercados inmobiliarios. Los propietarios suelen resistirse inicialmente a reducir los precios de oferta, mientras que los compradores postergan sus decisiones esperando nuevas bajas. Esa combinación genera procesos de ajuste prolongados.

Un cambio de modelo

A diferencia de la crisis hipotecaria estadounidense de 2008, cuyo origen estuvo principalmente en el sistema financiero, la corrección del mercado chino responde al agotamiento de un modelo económico excesivamente apoyado en el desarrollo inmobiliario, aunque sí coinciden ambos casos en el exceso de financiamiento.

Durante años, el sector inmobiliario chino llegó a representar, directa e indirectamente, una porción muy significativa de la actividad económica del país. La construcción impulsó el consumo de acero, cemento, vidrio, cobre y una extensa cadena de industrias vinculadas. Cuando ese motor comenzó a desacelerarse, el impacto se extendió al conjunto de la economía.

El gobierno chino ha implementado diversas medidas para sostener la actividad y facilitar la finalización de proyectos inconclusos. Sin embargo, la recuperación está siendo gradual y todavía no se observan señales claras de un retorno al dinamismo que caracterizó al mercado durante las dos décadas anteriores.

Una enseñanza que trasciende a China

Más allá de las particularidades del caso chino, la secuencia observada resulta conocida para quienes siguen la evolución de los mercados inmobiliarios: primero se desaceleran las ventas, luego aumenta el stock disponible y, finalmente, comienzan a corregirse los precios.

La experiencia china constituye un caso extremo por la dimensión del mercado involucrado, pero también ofrece una enseñanza de alcance general. Ningún ciclo expansivo es permanente. Cuando durante muchos años la oferta crece más rápido que la demanda y el financiamiento se convierte en el principal impulsor del mercado, las correcciones posteriores suelen ser inevitables y, con frecuencia, prolongadas. En resumen, ”no es oro todo lo que reluce”, mucho se habla de China y su economía, pero muchas veces los datos duros y generalistas no se reflejan en lo que viven día a día los habitantes del propio país.

Cinco datos para entender el mercado inmobiliario chino

• 2021 marcó el máximo del ciclo inmobiliario.

• 50% cayó la superficie de edificios nuevos vendidos entre 2021 y 2025.

• Más de veinte años duró el ciclo expansivo iniciado a fines de los años noventa.

• El ajuste aún no terminó, pese a las medidas de apoyo implementadas por el gobierno chino.

Referencias de precios

• 2021 (máximo del ciclo): ≈ USD 1.700/m²

• 2025: ≈ USD 1.300/m²

• Caída nominal estimada: 20%–25% en dólares