En octubre de 2025, el valor real de cierre de los departamentos usados de 1 a 3 ambientes en la Ciudad de Buenos Aires alcanzó los 2.120 U$S/m2.

La variación interanual se ubicó en +6,1 %, confirmando que el mercado continúa transitando una fase de recuperación moderada, aunque con una desaceleración respecto al impulso observado durante la primer parte del año. La trayectoria reciente muestra un comportamiento más estable, con menores amplitudes mensuales y un avance que empieza a evidenciar límites en la capacidad de convalidación por parte de la demanda.

A diferencia de los valores de publicación, este indicador —elaborado por la Universidad del CEMA, RE/MAX Argentina y Reporte Inmobiliario— se sustenta en precios efectivos de cierre, lo que permite captar con mayor precisión la disposición real del mercado a pagar, depurando los sesgos derivados de expectativas, sobrevaluaciones iniciales y estrategias de negociación.

Pese al incremento interanual, el nivel actual continúa siendo 2,9 % inferior al registrado en enero de 2020, lo que confirma que el ajuste acumulado desde el máximo del ciclo previo aún no ha sido plenamente revertido. La recomposición pospandemia, aunque sostenida, no ha recuperado los valores estructurales previos a la fase contractiva.

Por tipología, los valores promedio de cierre de octubre fueron:

Monoambientes: 2.204 U$S/m2

2 ambientes: 2.162 U$S/m2

3 ambientes: 2.064 U$S/m2

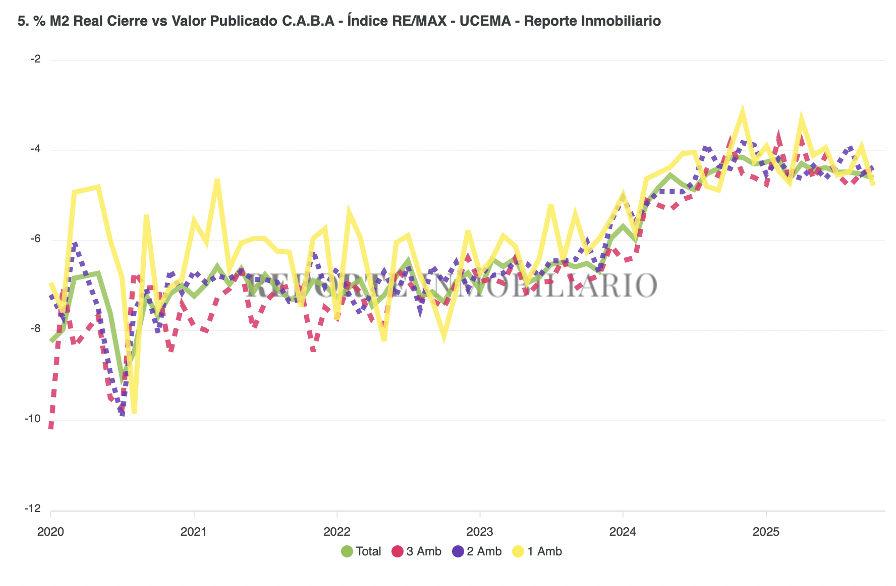

La brecha entre precio publicado y valor de cierre volvió a ampliarse levemente, ubicándose en -4,61 % frente al -4,53 % del mes anterior. Con este registro, se acumulan 19 meses consecutivos con una diferencia inferior al 5 %, lo que confirma un ecosistema de precios con menor sobreinflación inicial de las expectativas de venta y un proceso de negociación más acotado.

El desempeño de octubre refuerza señales de mayor cautela y estabilidad de los valores. Factores como una menor profundidad del crédito hipotecario de los últimos meses y las expectativas preeleccionarias parecen haber condicionado la velocidad del incremento de precios.

Más que un cambio de tendencia, el comportamiento reciente se alinea con un escenario de microajustes: correcciones puntuales, dispersión acotada entre segmentos y una evolución que dependerá más de variables extra-sectoriales —tasas reales, estabilidad cambiaria, liquidez disponible y percepción de riesgo— que de los fundamentos intrínsecos del mercado inmobiliario.

La capacidad de sostener la recuperación dependerá en gran medida de la evolución del crédito, la estabilidad macroeconómica y la consolidación de un escenario financiero más más expansivo

Ver gráfico y Excel: porcentaje de cierre por tipología

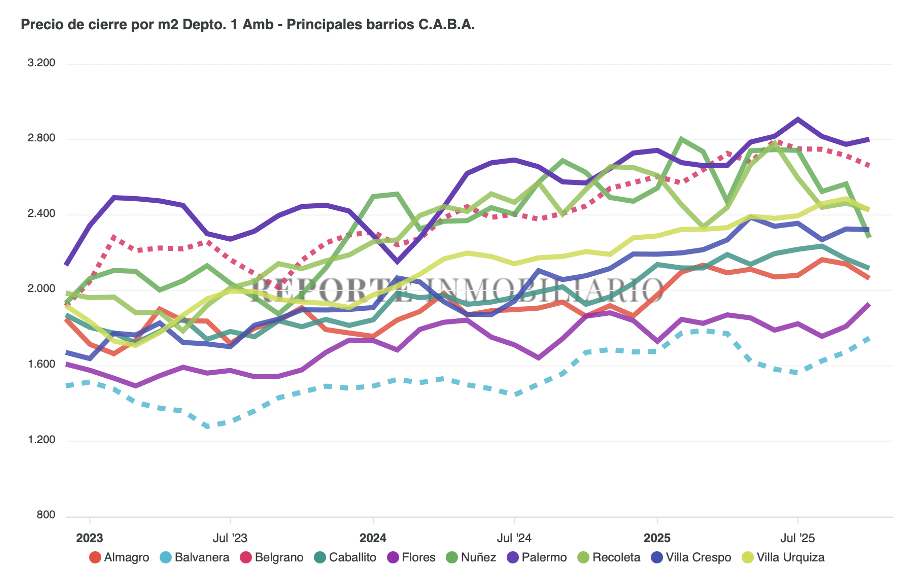

Ver gráfico y Excel: precios de cierre en los barrios más demandados