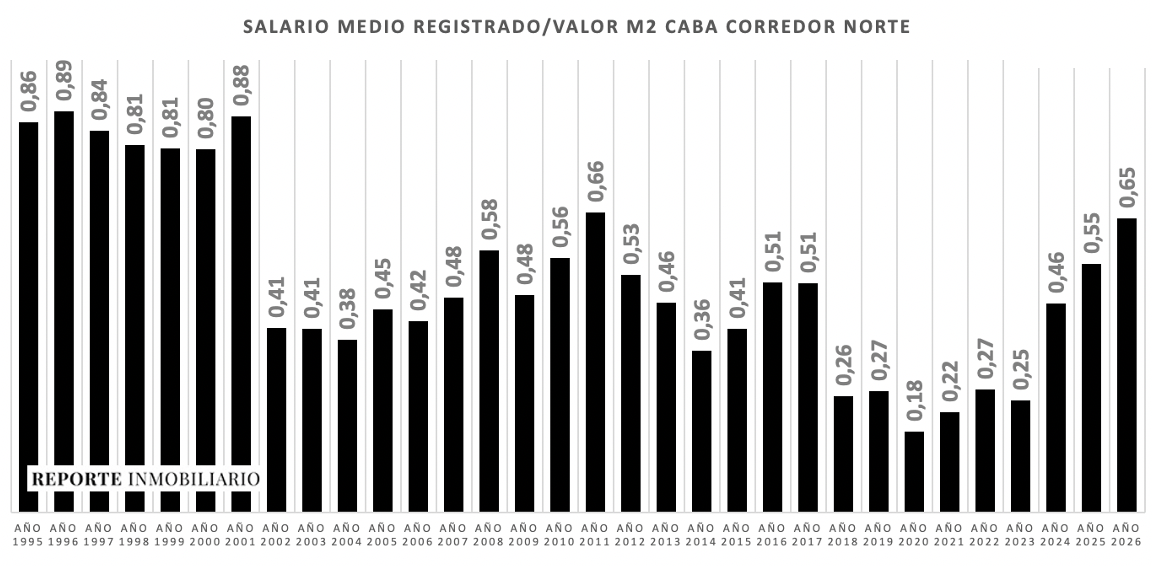

La posibilidad de acceso a la vivienda volvió a mostrar una mejora clara cuando se la mide contra los peores registros de los últimos años. La relación entre salario medio registrado y valor del metro cuadrado en la Ciudad de Buenos Aires alcanzó en 2026 un nivel de 0,65 m² por salario, superando los valores de 2024 y 2025, y alejándose del piso observado en 2020, cuando apenas se llegaba a 0,18 m².

Este dato refleja una recomposición concreta del poder de compra inmobiliario del salario formal medido en dólares. No obstante, el nivel actual aún se ubica por debajo de los mejores momentos de la serie. Entre mediados de los noventa y comienzos de los 2000, el salario registrado permitía adquirir entre 0,80 y 0,89 m², un rango que continúa siendo referencia de mayor accesibilidad.

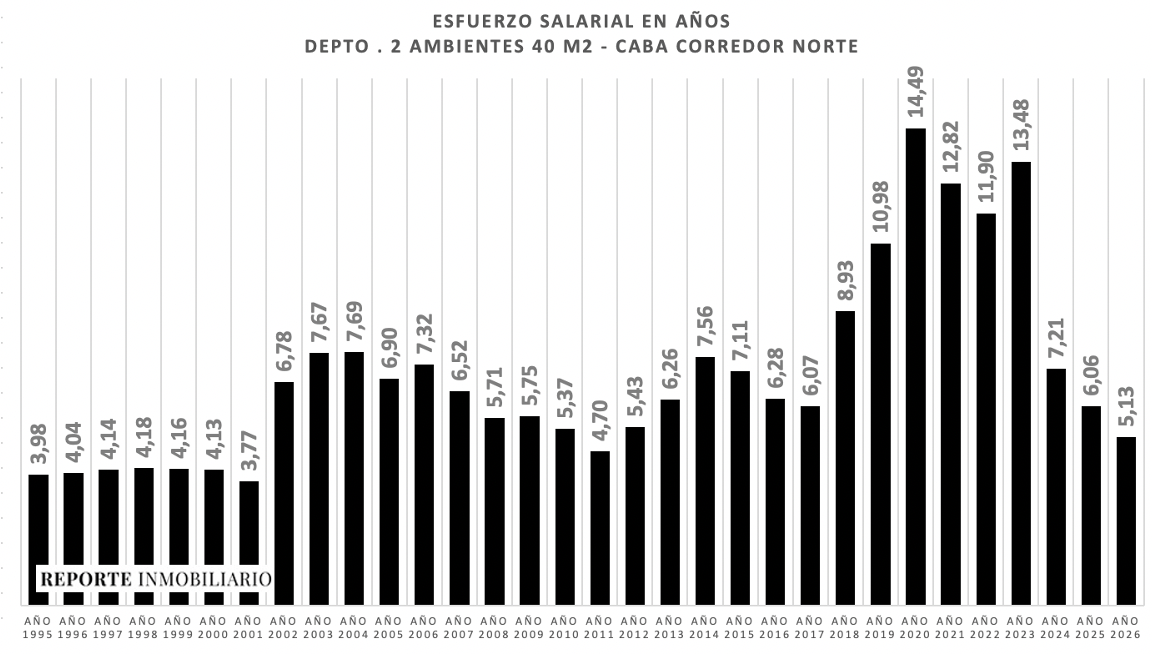

La mejora también se verifica al analizar el esfuerzo necesario para acceder a una vivienda tipo. Para un departamento de 2 ambientes de 40 m² en el corredor norte de CABA, el requerimiento bajó a 5,13 años de salario en 2026, muy por debajo de los máximos recientes: 14,49 años en 2020 y 13,48 años en 2023.

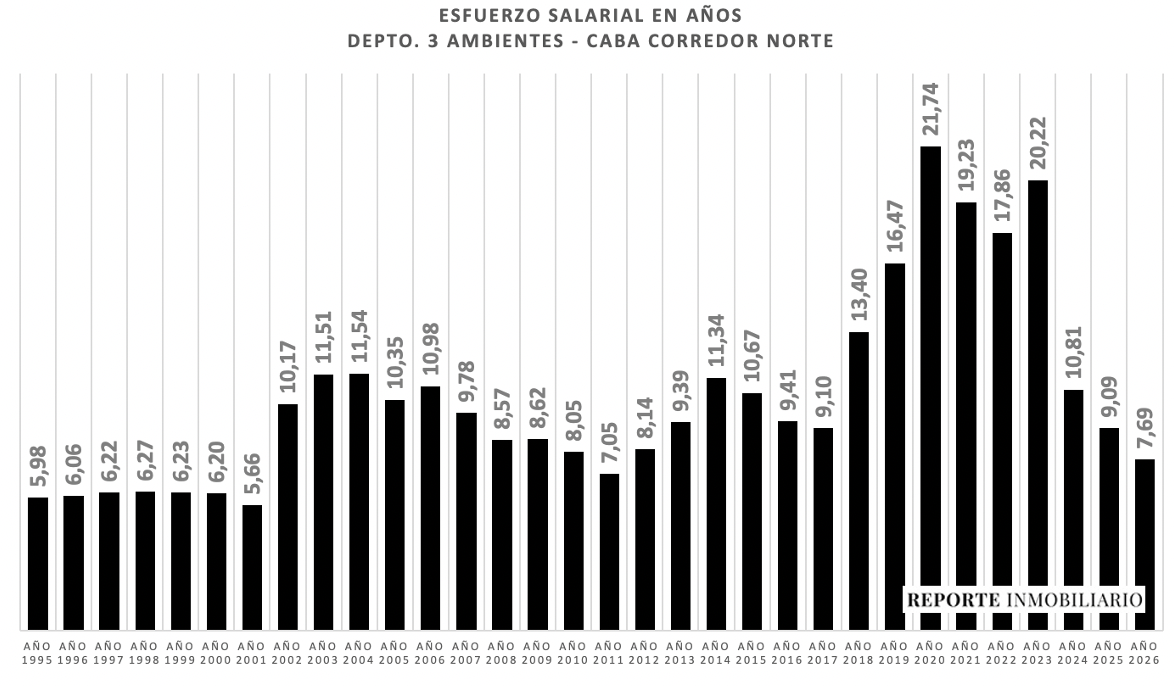

En unidades de 3 ambientes, la dinámica es similar aunque con mayor exigencia relativa. En 2026 se requieren 7,69 años de salario, frente a 21,74 años en 2020 y 20,22 años en 2023. La corrección respecto de esos picos responde a una combinación de recomposición salarial en dólares y valores inmobiliarios que no acompañaron con igual intensidad.

En este contexto, la mejora en la relación salario/precio comienza a converger con una oferta de financiamiento que, aún lejos de niveles ideales, muestra señales de mayor viabilidad.

El crédito hipotecario vuelve a insertarse gradualmente dentro del análisis de compra, acompañado por una recuperación del ingreso medido en dólares que mejora la capacidad de pago inicial de los hogares.

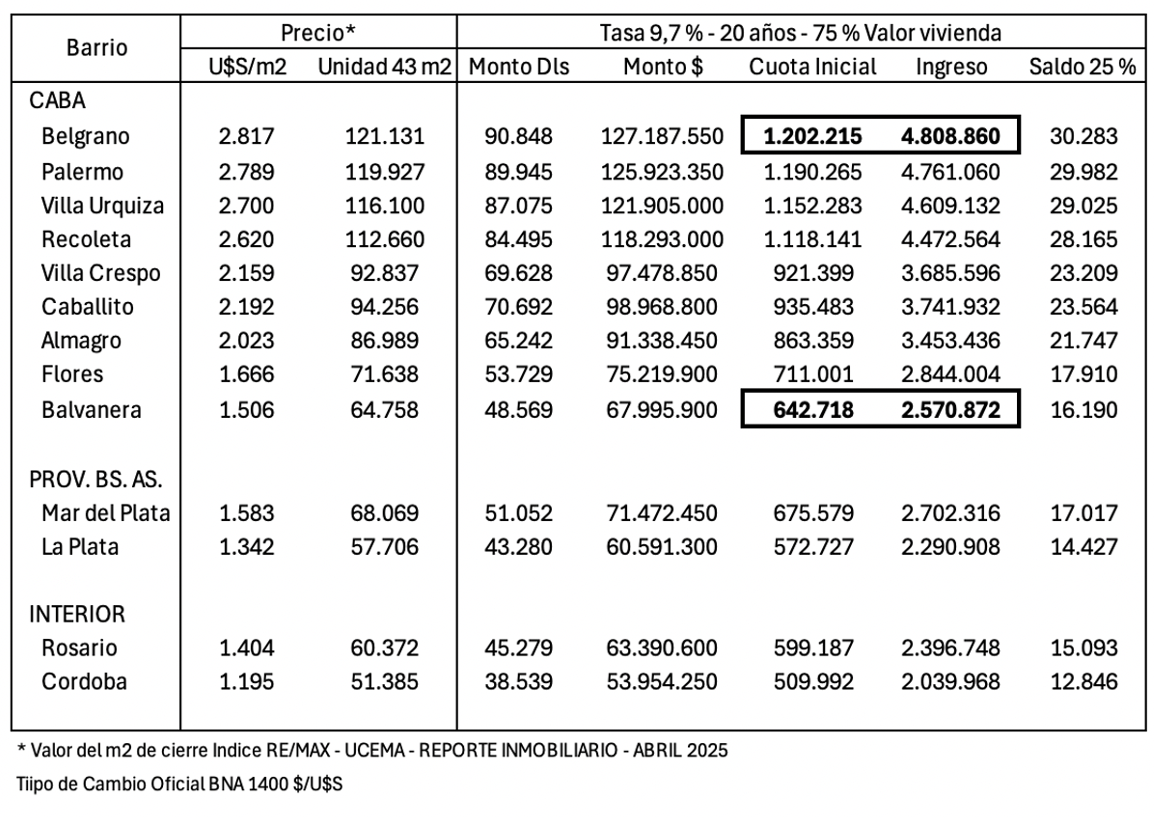

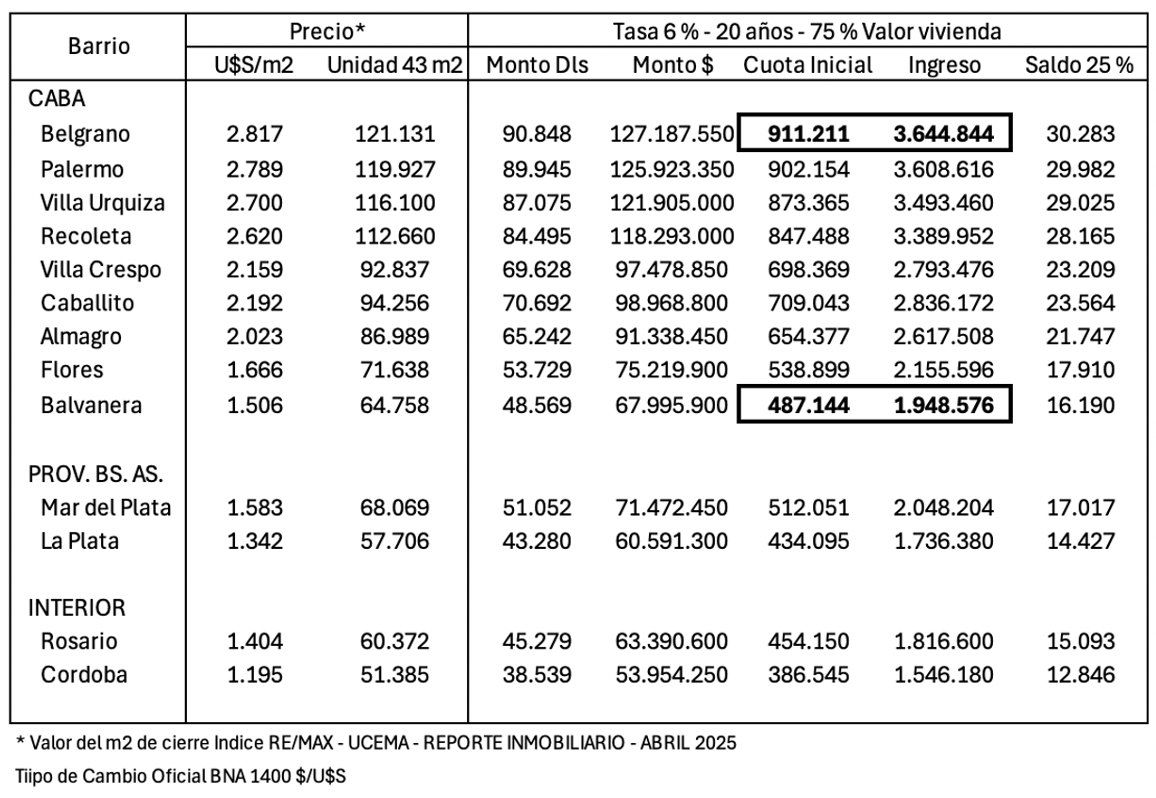

Los ejercicios de simulación permiten dimensionar este punto. Con tasas en torno al 9,7 %, el acceso sigue siendo exigente: para una unidad de 43 m² en Belgrano, la cuota inicial se ubica en aproximadamente $1,2 millones, lo que implica un ingreso familiar cercano a $4,8 millones. En zonas de menor valor como Balvanera, la cuota desciende a unos $643.000, con un ingreso requerido de alrededor de $2,57 millones.

Sin embargo, cuando la tasa se aproxima al 6 %, el escenario cambia de manera significativa. En ese nivel, la misma operación en Belgrano reduce la cuota a unos $911.000 y el ingreso necesario a aproximadamente $3,64 millones. En Balvanera, la cuota se ubica en torno a $487.000 y el ingreso requerido cae a $1,95 millones. La mejora no es marginal: implica un escalón de acceso sustancialmente más amplio para hogares con ingresos medios.

Este diferencial entre tasas constituye hoy uno de los ejes centrales del mercado hipotecario. Si bien el promedio actual aún se ubica por encima de niveles de equilibrio, la tendencia comienza a alinearse con la recuperación del poder adquisitivo del ingreso en dólares, reforzando la viabilidad del crédito como herramienta de acceso.

Fuera de los segmentos de mayor valor de la Ciudad de Buenos Aires, esta convergencia resulta aún más evidente. En plazas como Córdoba, Rosario, La Plata o Mar del Plata, donde los valores por metro cuadrado son inferiores, la combinación de precios más accesibles y condiciones de financiamiento relativamente más favorables amplía de manera concreta el universo potencial de demandantes.

En síntesis, el crédito hipotecario comienza a salir de una zona de virtual imposibilidad para reingresar, todavía de forma selectiva, en el campo de lo posible. La mejora en el poder de compra del salario y la incipiente normalización de las tasas configuran un escenario que, sin ser aún plenamente accesible, muestra una trayectoria más consistente hacia la reactivación del financiamiento como componente relevante del mercado.

Conclusiones destacadas

1. Mejora del poder de compra: el salario medido en dólares recupera capacidad frente al valor del m².

2. Caída del esfuerzo de acceso: los años de ingreso necesarios para comprar se reducen significativamente respecto de los máximos recientes.

3. Tasas aún no ideales, pero en convergencia: comienzan a alinearse con la mejora del ingreso.

4. El umbral del 6 % es determinante: reduce cuota e ingreso requerido, ampliando el acceso a sectores medios.

5. Reaparición del crédito: deja de ser marginal y vuelve a integrarse al proceso de decisión de compra.

6. Mayor accesibilidad aún fuera de CABA: menores valores inmobiliarios potencian el impacto positivo del financiamiento.