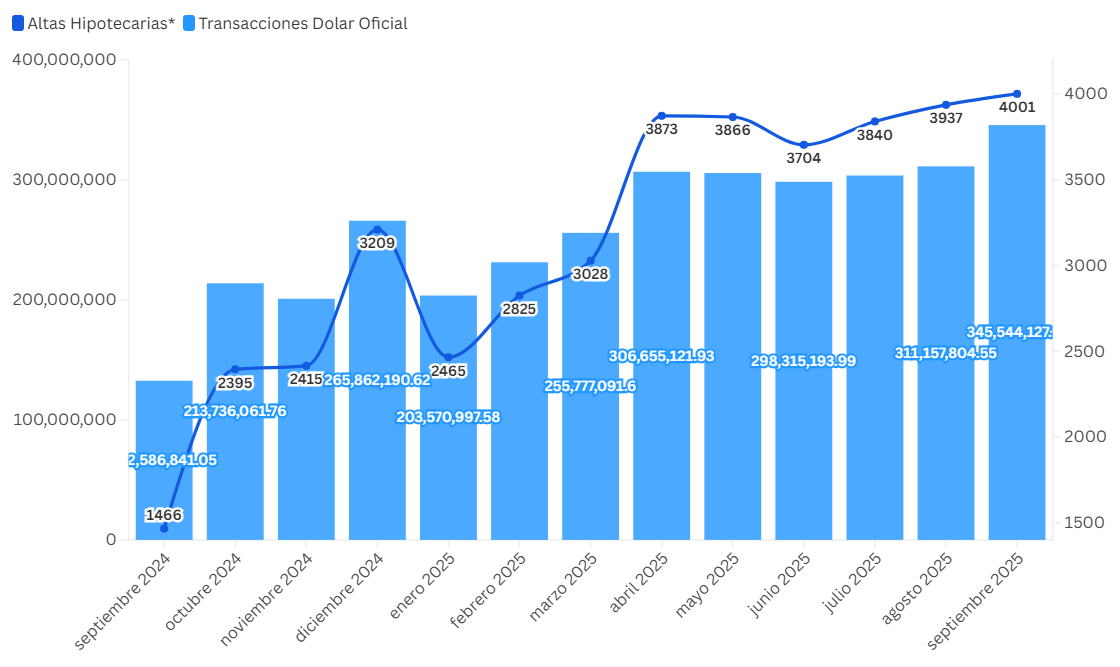

El crédito hipotecario en Argentina continúa mostrando niveles de actividad elevados y superiores a los de 2024, aunque las últimas estadísticas reflejan un endurecimiento gradual de las condiciones financieras informó la Fundación Tejido Urbano esta semana. En septiembre se registraron operaciones por USD 345,5 millones, llevando el acumulado anual a USD 2.263 millones y las altas hipotecarias se estabilizan en torno a 4001 con un acumulado anual estimado de 31.500 créditos. Desde la Fundación afirman que “El mercado mantiene señales de ajuste moderado”.

Montos operados y condiciones financieras.

Los datos del Banco Central muestran una continuidad del ciclo hipotecario, con ajustes leves en los parámetros financieros:

Monto acumulado 2025: USD 2.263 millones. (Septiembre: USD 345,5 millones.)

Tasa de interés promedio: 6,39 % (vs. 6,32 % en agosto).

Plazo promedio: 24,39 años (vs. 24,1 en agosto).

Estos movimientos marcan una mayor prudencia por parte de las entidades, reflejada en tasas ligeramente más altas, sin un retroceso pero tampoco expansión en la aprobación ni en la cantidad de operaciones.

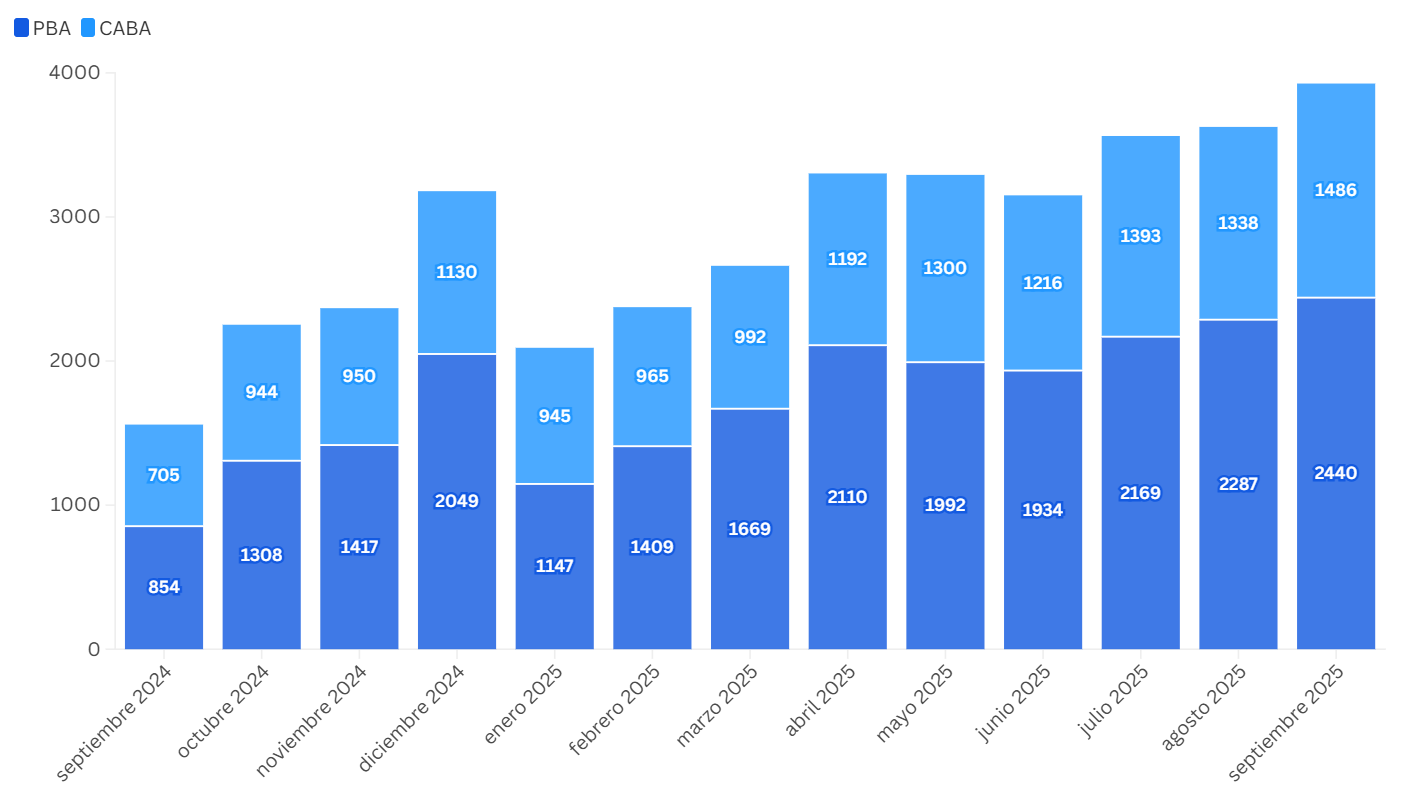

Compraventas con hipoteca.

El mercado inmobiliario muestra una leve expansión mensual en la cantidad de escrituras con hipoteca, aunque con una participación algo menor en la Provincia de Buenos Aires y estable en la Ciudad de Buenos Aires.

Provincia de Buenos Aires: 17.157 escrituras con hipoteca en lo que va del año (16,9 % del total de compraventas), levemente por debajo del 17,6 % de agosto.

Ciudad de Buenos Aires: 10.827 escrituras con hipoteca, con una participación que se mantiene estable en torno al 21 %.

CABA + PBA: 27.984 operaciones acumuladas en 2025.

Ya cerrando en el Reporte de Tejido Urbano se afirmó que “en ambos distritos se observó un ligero repunte mensual, lo que indica continuidad en el flujo de operaciones pese al ajuste de tasas”.

Ticket promedio. El ticket promedio siguió en descenso, manteniendo la tendencia observada desde mediados de año: CABA en USD 92.015 y Provincia de Buenos Aires en USD 99.156. La caída del monto medio podría responder tanto a operaciones sobre unidades de menor valor como a un ajuste en los montos efectivamente financiados, más que a una contracción del crédito.

Destino de los créditos. La participación de los créditos destinados a vivienda nueva continuó en retroceso, al pasar del 47% en junio al 43% en agosto, mientras que crecieron en el resto de operaciones. Esta evolución sugiere una diversificación en el uso del crédito, con una mayor presencia de segmentos medios y medios-altos que utilizan el financiamiento para ampliaciones o mejoras habitacionales.

Fuente: Fundación Tejido Urbano