El crédito hipotecario, sostén imprescindible en cualquier mercado inmobiliario dinámico y sustentable, ha sido más la excepción que la regla en Argentina.

En los últimos 40 años, la oferta bancaria generalizada de este tipo de financiamiento se redujo a breves y espasmódicos períodos, interrumpidos siempre por lapsos más largos en los que directamente desapareció.

El último ciclo prolongado de crédito se dio a fines de los años 90. Hubo que esperar más de 15 años para una nueva ventana, breve, entre 2016 y 2018, y recién en mayo de 2024, 6 años después, la mayoría de los bancos volvió a incorporar las hipotecas en su menú de productos.

El efecto fue inmediato: las estadísticas de los escribanos reflejaron un crecimiento en el número de compraventas con hipoteca, que alcanzaron el 21 % del total en CABA y proporciones similares en otras localidades del país.

Ese renacer hipotecario, recibido con entusiasmo por todo el mercado, hoy enfrenta una nueva amenaza. El progresivo aumento de tasas implementado por los bancos a lo largo de 2025 —acentuado en las últimas semanas por la volatilidad cambiaria— encarece el financiamiento y limita el acceso de los potenciales compradores.

Más allá de las razones de política económica y/o de expectativas sobre la política que confluyen en el endurecimiento de las condiciones de financiamiento hipotecario de la mayoría de las entidades financieras, la consecuencia es clara: una desaceleración en la dinámica del mercado mientras persistan estas condiciones

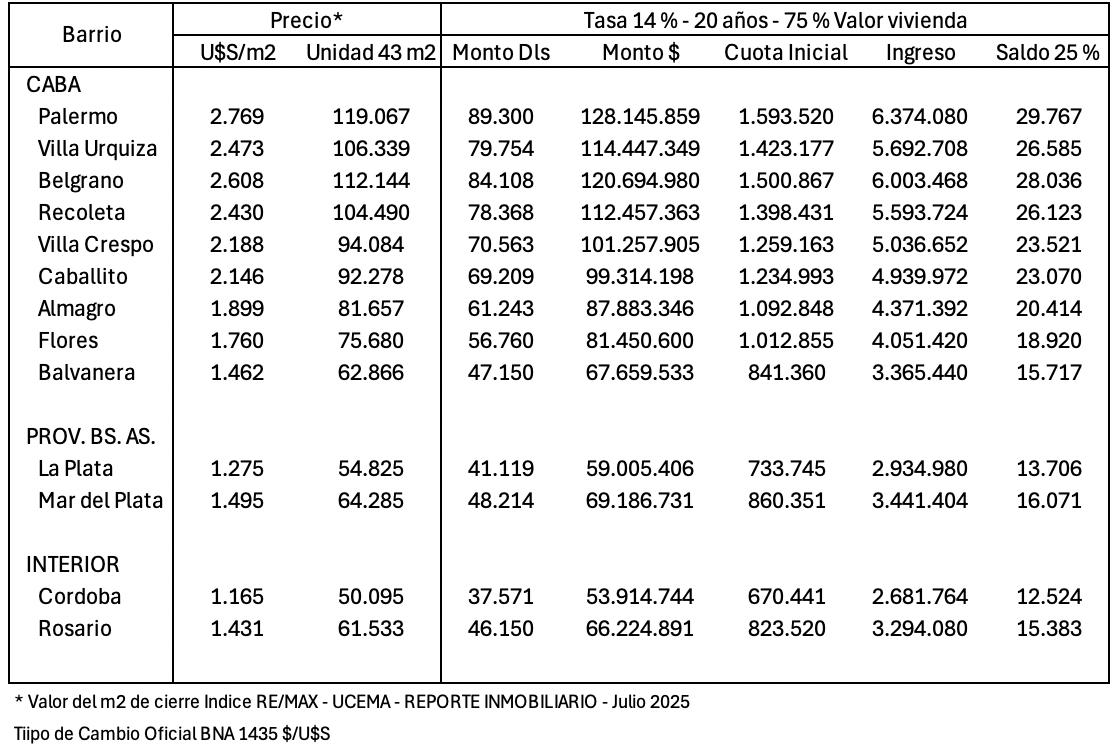

La tasa promedio actual que aplica la mayoría del conjunto de bancos privados que motorizaron parte este crecimiento en la venta de viviendas deriva en un aumento que supera en dos veces y media el límite de ingresos para acceder al mismo monto de crédito que era necesario un año atrás.

En contraste con el fuerte encarecimiento de las hipotecas en el sistema privado, el Banco Nación sobresale por mantener vigente una línea de financiamiento hipotecario a clientes con una tasa del 4,5 % anual sobre UVA. En un escenario de alzas generalizadas, esta política lo posiciona como el actor más competitivo del mercado, capaz de captar una porción creciente de la demanda, al ofrecer la alternativa más accesible en términos de costo financiero.

La pregunta es si este escenario será transitorio y se reacomodará tras la incertidumbre electoral, o si marca el inicio de un nuevo ciclo de retracción hipotecaria. Lo cierto es que, en el mientras tanto, el mercado deberá asimilar el reacomodamiento, medir su impacto caso por caso y actuar en consecuencia, sin perder de vista que la consolidación de un sistema hipotecario estable requiere previsibilidad macroeconómica y la creación de un mercado secundario de hipotecas que garantice su sustentabilidad a largo plazo.