Más allá de las obvias diferencias existentes entre mercados, en este reinicio incipiente del crédito hipotecario en Argentina, resulta particularmente interesante conocer como es la dinámica en mercados que tienen un larguísimo recorrido y experiencia en la financiación bancaría hipotecaria como es el caso de España.

En ese marco, visitamos en Madrid las oficinas de ST Sociedad de Tasación, una de las principales empresas independientes de valoración inmobiliaria en España, con una fuerte presencia en la gestión de tasaciones con fines hipotecarios.

En una interesante charla celebrada con Paloma Arnaiz Perez Villamil, Directora del Area Técnica y Leticia Sanchez responsable de Inteligencia de Mercado y Comunicación Estratégica del Grupo Sociedad de Tasación, desgranamos algunos temas de actualidad del mercado español y sobre todo el manejo de la gestión de las valuaciones con fines hipotecarios que debido a la eficiencia probada a lo largo de los años resultaría útil tomar en cuenta en este reciente despertar del mercado de las hipotecas en Argentina con el fin de apuntalar su sustentabilidad a largo plazo.

¿Cuál es su visión sobre la Argentina actual?

Pues es verdad que durante muchos años o todos estos últimos años, se ha visto, desde aquí como un territorio inseguro jurídicamente. Debido a ello para los inversores no es el sitio en el cual hubieran centrado sus preferencias, porque no resultaba clara cuál podía ser su evolución. Actualmente hay un cambio de imagen respecto de los años anteriores con la llegada de Milei en el sentido de haber ubicado un poco a Argentina en el mapa otra vez en la senda del crecimiento y de crear un ámbito razonable para la posibilidad de que realmente allí se convierta en un entorno más seguro para la inversión o para los negocios.

Pero, probablemente, todavía no están muy asentadas las expectativas en ese sentido. Estamos un poco en el wait and see, a ver qué le ocurre. Y no descarto que, probablemente, pueda llegar a haber un interés relevante a futuro.

¿Cuál es la coyuntura actual del mercado español ¿Qué segmento lidera el mercado?

En el mercado español, el residencial resulta efectivamente el segmento que a día de hoy tiene más peso dentro del sector, el cual viene de unos años de sufrir un fuerte encarecimiento de la financiación a raíz de las fuertes presiones inflacionistas que hemos tenido en Europa, en Estados Unidos también y como consecuencia de los conflictos que han estallado, sobre todo entre Rusia y Ucrania y las tensiones en Oriente Próximo. Todo ello ha derivado en fuertes presiones, como consecuencia de las cuales el Banco Central Europeo y también la Fed, en el caso de Estados Unidos, que han llevado políticas muy parejas, han restringido el crédito, incrementando los tipos de interés, para intentar contener el consumo y la demanda. Eso, repercutió a nivel económico, pero también en ámbito inmobiliario. Al final, la economía y el sector inmobiliario van muy de la mano, y es lo que hemos venido observando desde el año 2023. Esa situación produjo una contención de la demanda, que poco a poco, ahora, durante el año pasado, ha ido dando salida y estamos, ahora mismo en un proceso de expansión.

Actualmente estamos claramente en una fase expansiva del ciclo que empezó el año pasado, más precisamente en el segundo semestre del año 2024, como consecuencia de bajadas de tipos de interés, a raíz de que ya estábamos en niveles de inflación más contenidos, en esa senda de cercanía hacia el objetivo del 2% anual que se había marcado el Banco Central Europeo.

Como consecuencia de ello venimos observado fuertes incrementos respecto del ejercicio pasado por parte de la demanda. Tanto en las compraventas de vivienda, como en las concesiones de hipotecas. Estamos hablando de incrementos en torno al 15%, que son muy importantes.

¿Ante este nuevo ciclo de expansión como ese están comportando los precios?

Esto al final tiene su impacto, sin duda, en los precios de la vivienda. Conforme se iba agotando el ciclo anterior, donde veíamos que los precios ralentizaban su ritmo de crecimiento, ahora debido al nuevo impulso de la demanda, estamos observando que se está acelerando mucho más ese ritmo de aumento de precios de la vivienda en España.

Hablando de números, de media, en el conjunto total de vivienda nueva y vivienda de segunda mano, son incrementos en torno del 5%. De hecho, nuestras estimaciones para cierre del año 2025 son todavía superiores, cercanos al 6,5 %. En el caso de la obra nueva, estas aceleraciones son bastante mayores, porque en España tenemos un problema de oferta, que si bien se está produciendo, es muy insuficiente para dar cobertura a toda la demanda y necesidad de vivienda. Entonces, en el caso de la obra nueva, estas aceleraciones, son muchísimo más importantes. El ritmo de crecimiento en ese segmento es del entorno del 8% interanual.

¿Es previsible que esta tendencia continúe hacia adelante?

Sí. Las proyecciones que nosotros manejamos, de momento, son para cierre de año. Dentro de ellas no se prevé que la oferta se vaya a incrementar. Si bien a aumentado ligeramente el número de visados de obra nueva y de viviendas terminadas respecto del año pasado, como apuntamos anteriormente, resulta muy insuficiente respecto a lo que realmente se necesitaría. Y la demanda, en cambio, suma mayor presión. Luego, a esta demanda vernácula hay que adicionarle una fuerte demanda internacional, tanto europea como de países latinoamericanos. Hay mucha presencia, también en esa línea, estamos hablando, del orden de entre el 15 y el 18%, de todas las operaciones que se registran en España, lo cual es un peso importante. Además, la proyección de formación de hogares también es creciente, con lo cual todo ese conjunto alimenta que la demanda siga presionando y tensionando esta situación.

Resumiendo: las perspectivas para los precios no es precisamente que puedan estabilizarse y mucho menos bajar.

¿Qué porcentaje de compras se concreta mediante créditos hipotecarios?

Entre el 65 y el 70% de todas las operaciones, con las actuales tasas de interés del orden del 2% anual. Pero esto no ha sido siempre así. De hecho, hace dos años, cuando subieron los tipos de interés al orden de entre el 4 y 5 % ese porcentaje se redujo al 50 %. Ahora mismo sí que hay un apetito vivaz por adquirir con hipotecas.

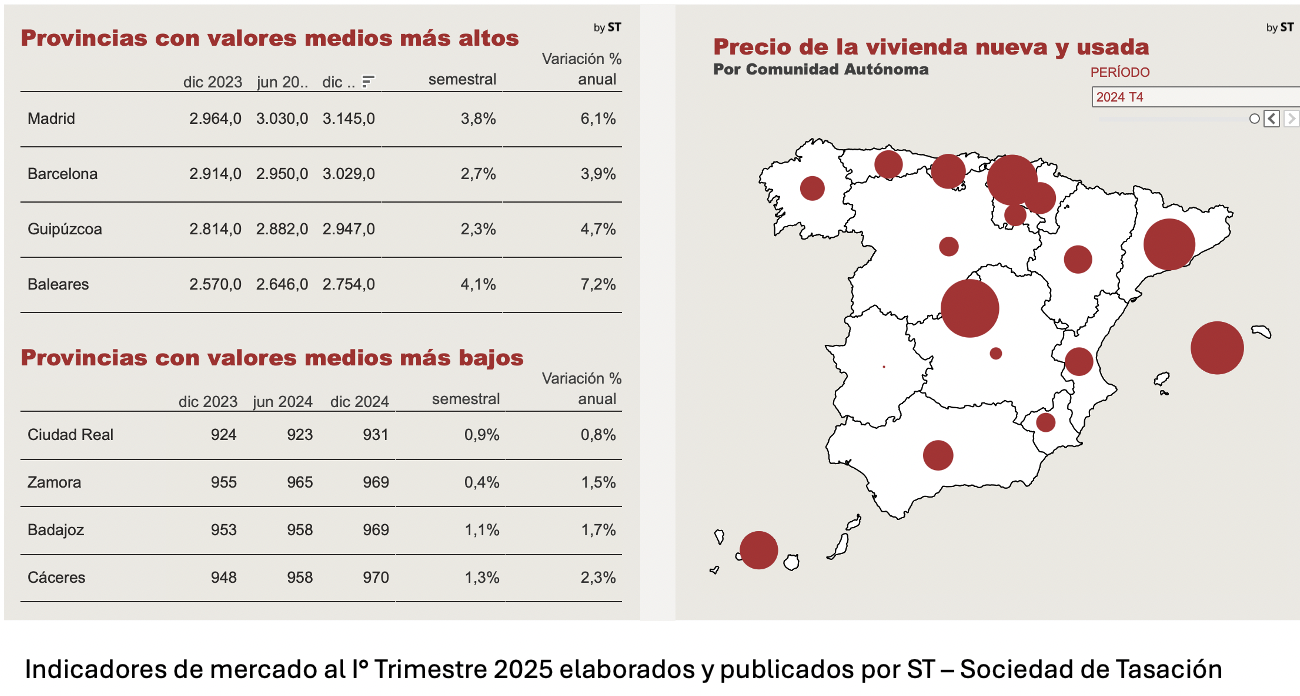

Entrando en el tema de los precios, por ejemplo: un departamento o un piso, como le dicen aquí, de dos dormitorios, dentro del radio de la M30 en Madrid, ¿qué valor medio tiene?¿Dentro de qué parámetros estaría?

Madrid es una de las ubicaciones, dentro del panorama nacional, donde el precio unitario es más elevado, junto con Baleares, Barcelona y ahora también Málaga que está creciendo mucho. Teniendo esto en cuenta, que hay tantos mercados como ciudades y como ubicaciones, ya que no es lo mismo un piso en el centro que un piso en la periferia, acotándolo sólo a segunda mano, un piso en el distrito centro o en el barrio de Salamanca puede estar en el orden de los 7.000 € metro cuadrado (8.200 U$D/m2). En el barrio de la Moncloa, puede ser superior a 5.000 € / m2 (5.853 USD/m2), aún dentro del perímetro interno de la M30. Si te vas a la periferia, fuera del M30, nos ubicamos en el entorno de los 4.000 € metro cuadrado. (4.682 U$D/m2)

Por fijar un mínimo, en Madrid, no compras un piso de dos dormitorios por menos de 400 000 €. (468.000 U$D).

¿Cómo es el circuito de evaluación del crédito, más precisamente la tasación del inmueble para el crédito?. ¿Cuáles son las reglamentaciones que exige el Banco España y que ustedes tienen que cumplir?

El entorno regulatorio es muy concreto, tiene muchísimos años de experiencia aquí en España y se ha desarrollado mucho. Esencialmente, en España están reguladas las valoraciones que se hacen con cuatro finalidades. Una de ellas, la hipotecaria. También están reguladas las que tienen que ver con la valoración de fondos de pensiones, de fondos de inversión y de aseguradoras. Pero, centrándonos en el mercado hipotecario, que es lo que nos importa, la regulación establece la necesidad de que haya una especie de doble agente a la hora de realizar la valoración de un crédito hipotecario para que luego se pretenda securitizar o incluir en un bono, en un bono garantizado, en una cédula que llamábamos aquí históricamente.

Por un lado, tiene que haber un profesional que es el valorador (arquitecto o arquitecto técnico para inmuebles urbanos), que es la persona que va a visitar el inmueble y realiza toda la inspección y plantea la valoración. Y, por otro lado, tiene que haber una sociedad de tasación homologada, que es una empresa como ST, a la que se le exigen por normativa una serie de requisitos muy estrictos, de solvencia, de capital, de aseguramiento de la responsabilidad civil, de medios técnicos, de controles, que es una empresa encargada del control de calidad y de independencia del trabajo que realiza el tasador.

¿Cómo inicia ese trámite?¿Cuánto tiempo demanda?

La persona que va a adquirir un inmueble y necesita una hipoteca, comienza el proceso mediante dos vías posibles: bien directamente a través del banco con el que va a pedir la hipoteca o bien a través directamente de una empresa tasadora. Lo puede hacer de cualquiera de las dos maneras.

En el caso de que lo haga por el banco, el banco lo que hará será asignar, normalmente de manera aleatoria o automática, ese encargo a alguna de las empresas de tasación con las que mantiene convenio. La Sociedad de Tasación deriva ese encargo a un profesional, que suele ser un arquitecto normalmente autónomo o que trabaja en un despacho profesional por su cuenta. Ese profesional se pone en contacto con la persona que está solicitando la hipoteca y queda con él para ir a visitar el inmueble, realiza un reconocimiento completo del inmueble, una medición, evalúa el estado de conservación, la calidad del edificio, visita la zona, hace todo la due diligence del inmueble

En base a esos datos que ha recogido y a través, normalmente, de un aplicativo de valoración que es propio de la Sociedad de Tasación, realiza la valoración y la envía a la Sociedad de Tasación. Después, la Sociedad de Tasación, con una serie de medios técnicos, personas que actúan como controladores técnicos, y los programas de los que dispone y las bases de datos de las que dispone, realiza un control del trabajo que ha realizado el profesional valorador, y realiza las correcciones que consideren necesarias, consensua con el técnico y controla que el valor que ha proporcionado el tasador se encuentre dentro de unas horquillas razonables para lo que es la experiencia de la sociedad en ese ámbito.

Finalmente el informe sale firmado por las dos partes, por el valorador y por la sociedad de tasación, que es quien en último término, asume la responsabilidad civil del informe. Ese informe se envía al banco o al cliente si es este quien lo ha solicitado de manera directa y a partir de ahí ya continúa el proceso de crédito.

¿Cuál es el costo promedio o mínimo que tiene una tasación? Para llevarlo al caso de que estuvimos hablando de un piso de dos dormitorios en Madrid, por ejemplo. ¿Quién abona el costo de la valuación?

Aquí no hay tarifas mínimas. Cada sociedad tiene que establecer sus tarifas de manera libre y con libre competencia. No está permitido en España la fijación de tarifas mínimas. Pero, a modo de ejemplo, de media para ese piso que estamos hablado, podemos estimar que el coste estaría entre los 300 y los 400 €, más o menos.

La normativa, de manera reciente, fijó la doctrina de que el coste de la tasación debía asumirlo directamente el cliente. Frente a otros costes de la hipoteca, que se determinó que los debía asumir el banco, en concreto el de la tasación, se consideró que debía recaer en el cliente, porque al final es un instrumento que actúa en su defensa. Y además, la tasación, puede llevarla él a otros bancos diferentes con los cuales negociar la operación de crédito, con lo cual es interesante o es importante para el solicitante ser el dueño de la tasación y, por tanto, por eso asume su coste. Siempre que la tasación haya sido emitida por una sociedad homologada por el Banco de España, es válida ante cualquier banco.

Por último: ¿es una práctica valida recurrir a sistemas automáticos de valuación? Recientemente hubo una flexibilización de la normativa que habilitaría el uso de AVM, pero con restricciones, ¿cómo lo ven? ¿Lo aplican dentro de la sociedad como parte de su proceso?

En España la normativa de valoración a efectos hipotecarios establece que la valoración tiene que ser una valoración completa, en el sentido de que tiene que haber una visita, tienen que realizarse una serie de comprobaciones y debe realizarse por parte de un técnico, que es todo el proceso que hemos definido anteriormente.

Así, aunque existen y tenemos disponibles muy buenas herramientas de valoración automatizada, únicamente se emplean en España a efectos de valoraciones de carteras, de tasaciones masivas, por ejemplo, para las entidades financieras, para revalorar de manera frecuente sus carteras de adjudicados, de garantías, pero no para la concesión de operaciones individuales.

En estos momentos, en España, no es posible, no está legalizado el uso de una AVM como base para la concesión de un crédito. Es verdad que en la última modificación de la normativa de valoración, se introdujo algo relativo a la regulación de cómo se utilizan los modelos AVM, pero únicamente a estos efectos de la valoración de carteras de las entidades financieras. No se utilizan nunca para originación, al menos por ahora.