En diciembre de 2021, el Indicador Sintético de la Actividad de la Construcción (ISAC) mostró una suba de 4,6% respecto a igual mes de 2020. En tanto, el acumulado del año 2021 del índice serie original creció 30,8% respecto a igual período de 2020. Estos datos representan una buena noticia para un sector que aboga por oportunidades para expandirse desde bastante antes de la pandemia. Sobre llovido, mojado, a los años de retracción económica de 2018 y 2019, se sumó la explosión del Covid–19 de comienzos de 2020, que sacudió al mundo entero. Como bien sabemos, la experiencia de la crisis sanitaria ha reconfigurado cada uno de los aspectos de la vida personal y laboral, lo cual necesariamente repercutió en las preferencias, demandas y necesidades de los individuos y, por supuesto, de las compañías. En el caso de los primeros, la vivencia del encierro ha estimulado la preferencia de espacios más abiertos, incluso alejados de las ciudades –trabajo remoto mediante– y más metros, para albergar a los distintos miembros de la familia, durante más horas del día y desarrollando sus distintas actividades. En cuanto a las empresas, la profundización del trabajo remoto, flexible o híbrido, así como los nuevos vínculos y las actuales formas de trabajar –con mayor estímulo a la colaboración, la sinergia, la cooperación y los ambientes que potencien la creatividad– configuraron un nuevo perfil de demanda en cuanto a los espacios corporativos.

Además, por supuesto, el sector también afronta los conocidos desafíos que imponen las nuevas herramientas, canales de comunicación y formas de abordar y conocer en profundidad a los clientes, de la mano de las nuevas tecnologías disponibles. A esto se suman, de manera cada vez más notoria, las exigencias de procesos de construcción, materiales y propuestas sustentables y armónicas con el medio. Para las marcas, de cualquier rubro que sean, la percepción de calidad es un intangible valiosísimo. Claro que la calidad “objetiva” del producto o servicio es fundamental, pero en una sociedad definida por la hiperconectividad y la exposición pública (sobre todo virtual) la percepción cobra una relevancia superlativa. En este sentido, el estudio que cada mes de marzo Mercado realiza en alianza con Reporte Inmobiliario tiene como objetivo indagar sobre la percepción de calidad de los productos y servicios ofrecidos por 207 empresas destacadas, que se engloban en 13 rubros de los sectores inmobiliario y de la construcción. El mismo es implementado por Oh! Panel bajo la dirección de Gonzalo Peña, y parte de evaluar el desempeño de las compañías, teniendo en cuenta el nivel de conocimiento y la calificación recibida en tres atributos (Calidad de productos/servicio – Atención al cliente, Trayectoria en el mercado; Estrategia de comunicación digital y), en una escala de 1 a 10.

Las sumas ponderadas finales se expresan de 1 a 100, de tal manera de ampliar la escala y visualizar las diferencias de puntaje entre las compañías. Al realizar la normalización, se califica con 100 a aquella que ha recibido la mayor puntuación ponderada. Así, un puntaje de 100 no significa que la empresa haya recibido 10 como nota promedio, sino que ha logrado el mayor puntaje entre todas las evaluadas. A partir de allí, el resto de las compañías se va ubicando teniendo como referencia a la primera. En esta edición 2022, la firma que recibió la más alta calificación y que, por lo tanto, se convierte en referente es la proveedora de albañilería Loma Negra.

El top 10 del ranking general La evaluación de las 207 marcas que componen el presente estudio da como resultado un ranking general, que incluye firmas de los distintos sectores involucrados.

Las siguientes 10

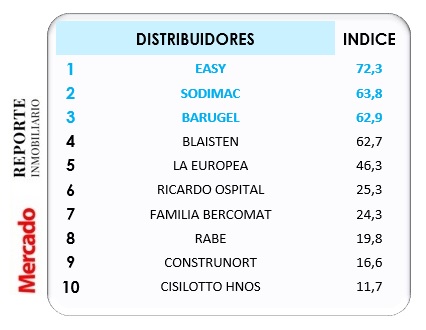

Entre los puestos 11 y 20, los distribuidores adquieren más relevancia, y acompañan a los distintos proveedores. Como es habitual, las diferencias entre las calificaciones son muy pequeñas. En el puesto 11, se encuentra la proveedora Basf, con 68 puntos. Le sigue la proveedora de terminaciones Sinteplast, que suma 67,5 y se posiciona en 12vo lugar. En el 13, figura este año la proveedora de instalaciones FV, con 65,2, mientras que, en el 14, logra ubicarse la distribuidora Sodimac, con 63,8. Muy cerquita, con 63,6, se instala Aluar, como proveedora de terminaciones. Las posiciones 16 y 17 son para dos distribuidoras, con puntuación casi idéntica: Barugel (62,9) y Blainsten (62,7). El 18vo lugar está ocupado por Techint, como empresa constructora (62,5), y el 19vo por la proveedora de albañilería Cementos Avellaneda (61,8). El top 20 termina con la proveedora de instalaciones Roca, con 61,6.

En esta edición, Proveedores de albañilería cuenta con siete marcas entre las primeras 20 posiciones del ranking general, tres de ellas en el podio. Así, Loma Negra (100) es la líder y referente de este año, al recibir la puntuación más alta. En segundo y tercer lugar en su categoría se ubican las escoltas del ranking general, Durlock y Klaukol, dos marcas que sumaron idéntico puntaje, 89,5. El cuarto y el quinto puesto del segmento son para Plavicon (79,6) y Acindar (77,8), compañías que se posicionan en sexta y séptima posición, respectivamente, en el ranking de todas las marcas participantes. Otras destacadas del rubro son Basf (68), Cementos Avellaneda (61,8), Sika (56,4), El Milagro (52,1) y Eternit (43,7).

En sexta posición se coloca Piazza, con 48,6 y completan las 10 primeras Rotoplas, Grifería Peirano, Industrias Saladillo y Cambre, que cierra este listado, con 30,8.

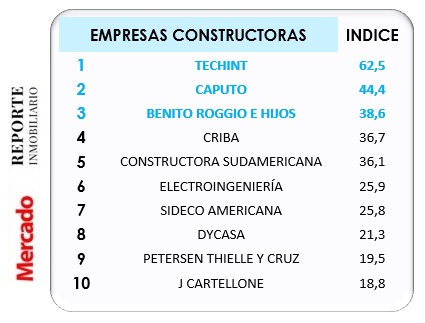

En el sector de Empresas Constructoras se vuelve a repetir el liderazgo de Techint que, este año, consigue una puntuación de 71,1. Con 44,4 puntos Caputo logra mantenerse en el segundo lugar, aunque a más de 20 puntos de distancia de la primera. Benito Roggio se posiciona tercera, con 38,6. Entre la cuarta, Criba, y la quinta, Constructora Sudamericana, no hay casi diferencia de puntuación: 36,7 y 36,1, respectivamente. Como en la edición pasada, cierra el pelotón de las 10 primeras J. Cartellone, con 18,8.

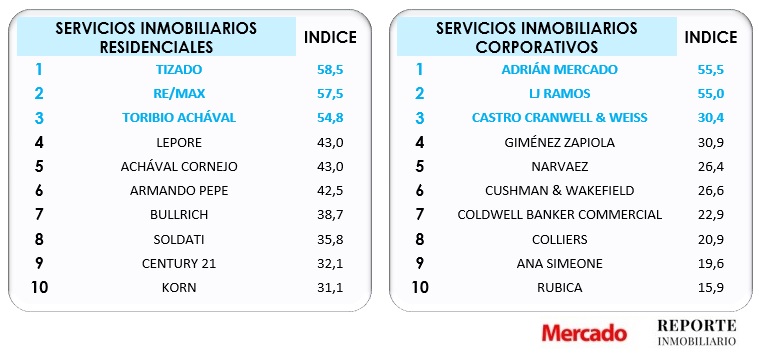

Si bien la categoría Servicios inmobiliarios es relativamente atomizada, las marcas que lideran cada uno de los cuatro sub-rubros que la componen suelen repetirse en cada medición, con pocos cambios destacables. En Corporativos se dio un enroque en las dos primeras posiciones, por lo cual Adrián Mercado, con 55,5 puntos, logra instalarse como la marca líder de este año, muy cerca de L.J.Ramos, con 55, que queda en un destacado segundo lugar. A partir de allí, las puntuaciones son más bajas. Con 30,9 cada una, siguen Castro, Cranwell & Weiss (fue también tercera en la medición anterior) y Giménez Zapiola. A continuación, se colocan Narváez y Cushman & Wakefield, ambas con 26,6. El listado de las 10 primeras lo cierra Rubica, con 15,9.

En el subgemento de Servicios inmobiliarios residenciales las cinco primeras posiciones son iguales a la medición anterior. Tizado retiene el primer lugar, con un puntaje de 58,5 y, con solo un punto menos (57,5), Re/Max se mantiene como primera escolta. Toribio Achával, por su parte, retiene el tercer puesto, con una puntuación de 54,8, y les siguen Lepore y Achával Cornejo, que sumaron 43 puntos cada una. Korn cierra el listado de 10, con 31,1.

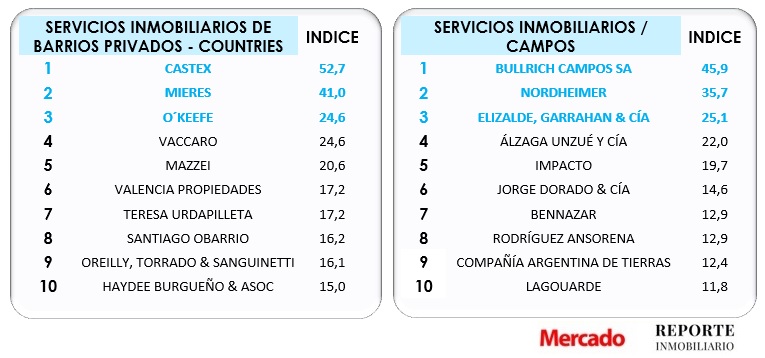

En cuanto a Servicios inmobiliarios para campos, Bullrich Campos suma 45,9, y es la líder, una vez más. Nordheimer, con 35,7 puntos, recupera el segundo lugar. La tercera posición es para Elizalde, Garrahan y Cía, con 25,1. Cierra en el décimo puesto Lagouarde, con 11,8.

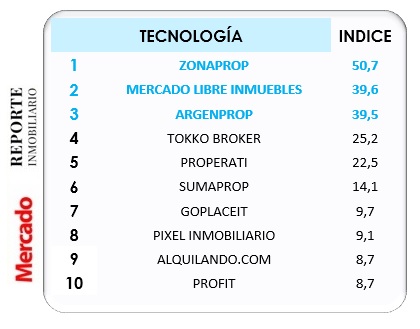

Desde que comenzó a medirse en 2018, las mismas tres empresas nativas digitales se exhiben en el podio de esta categoría. Con casi 10 puntos más en su haber, Zonaprop llega a 50,7, conserva el trono y se separa de la segunda, Mercado Libre Inmuebles, que recibe un puntaje casi idéntico al de la medición anterior (39,6). Argenprop, en tanto, le pisa los talones y, con 39,5, se mantiene tercera.

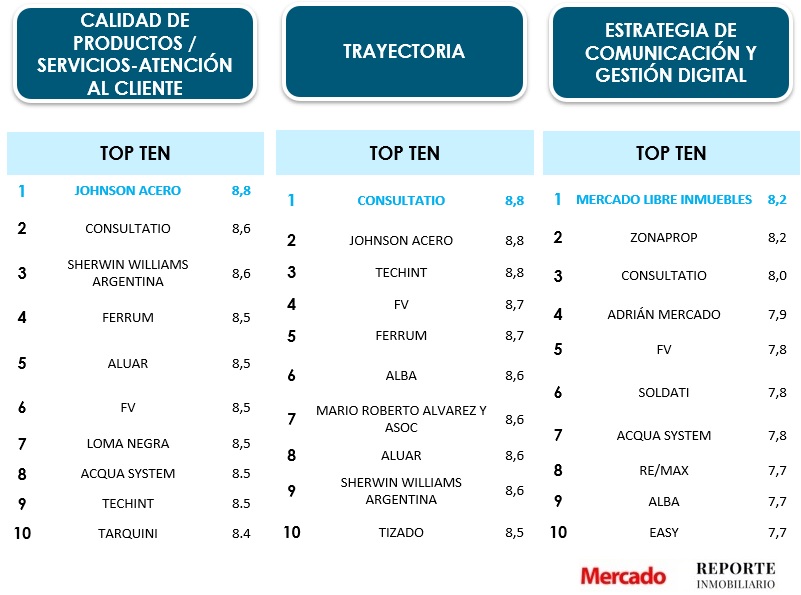

La metodología implementada en este estudio contempla que cada compañía sea evaluada en función de tres atributos ponderados de acuerdo a la importancia otorgada por los mismos entrevistados. Las calificaciones se realizan con base en una escala de 1 a 10 y el resultado se obtiene mediante la suma ponderada de menciones, por lo cual el grado de conocimiento de la marca influye en el resultado final. Los atributos son Calidad del producto y Calidad de los servicios/Atención al cliente (8,8 puntos de relevancia); Estrategia de comunicación y gestión digital (8,3 puntos) y Trayectoria en el mercado (8 puntos).

Entre las 10 primeras de cada atributo, los puntajes que recibe cada marca son muy similares; la distancia entre una y otra es mínima. En esta medición, la desarrolladora institucional Consultatio ocupa un lugar en el podio de cada uno de los tres atributos. En Calidad de productos y servicios / Atención al cliente, Johnson Acero es la primera, con 8,8 puntos. Le siguen Consultatio y Sherwin Williams, con 8,6. En cuanto a Trayectoria en el mercado, Consultatio, Johnson Acero y Techint encabezan, con 8,8 puntos cada una. En el atributo Estrategia de comunicación y gestión digital, Zonaprop pasa al primer lugar, con los mismos 8,2 de la edición anterior. La segunda es Consultatio, con 8 puntos, y la tercera es Adrián Mercado, con una puntuación de 7,9.

FICHA TECNICA:

El estudio se sustenta en el registro de las percepciones de los ejecutivos y operadores del mundo de la construcción e inmobiliario sobre 13 rubros asociados. Se consideraron 207 empresas en total. El desempeño de la compañía se establece considerando el nivel de conocimiento de la empresa (debe, además, superar 20%) y la calificación recibida en los tres atributos designados: Calidad de productos/servicios–Atención al cliente; Estrategia de comunicación y gestión digital y Trayectoria en el mercado. La muestra es de 145 entrevistados (73% hombres), quienes respondieron online un cuestionario estructurado, con preguntas abiertas, cerradas y escalas de opinión. 39% de la muestra corresponde a las categorías Socio–Gerente, Dueño, Ceo, 16% a Director y 12% a Gerente.