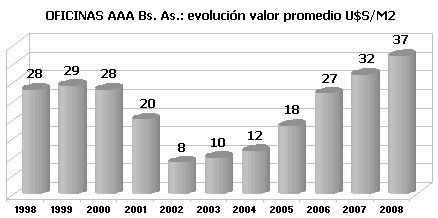

Durante 2009, la debilidad de la economía mundial afectó el mercado inmobiliario en cada rincón del mundo. Aumentó el nivel de vacancia y, debido a que la demanda de los ocupantes fue menor, los alquileres cayeron en la mayoría de los mercados, con una tendencia claramente favorable para los ocupantes. La reducción global de los alquileres de oficinas fue del 10% , la primera reducción mundial total registrada desde 2003. Ningún mercado escapó a esta caída, y los alquileres disminuyeron en todas las regiones, lo que marcó una tendencia nunca antes vista.

En la región de Asia Pacífico se observó la disminución interanual más abrupta, con una reducción promedio del 16% en los alquileres. La disminución general de los alquileres fue motivada esencialmente por la considerable contracción de los principales mercados financieros de la región. Singapur, Hong Kong y Tokio registraron caídas del 45%, 35% y 21%, respectivamente, aunque la ciudad de Ho Chi Minh fue testigo de la mayor reducción de los alquileres, con una caída del 53%; mientras que la oferta de espacio de Clase A aumentó notablemente.

Una vez más, Sudamérica y la región de Medio Oriente y África mostraron el mejor desempeño en términos de alquileres, con un descenso del 5%. Uno de los pocos países donde se registró un crecimiento positivo fue Sudáfrica, que favoreció el rendimiento regional de Medio Oriente y África, mientras que Argentina fue el único país sudamericano donde se registraron caídas de dos dígitos. Europa Central y del Este, por su parte, no mantuvieron su rendimiento, y varias ciudades registraron caídas en los alquileres superiores al 20% durante el año. De estas ciudades, Kiev y Moscú recibieron el golpe más fuerte.

Las variaciones en la velocidad de la caída de los alquileres, junto con las fluctuaciones cambiarias, dieron lugar a ciertos movimientos en cuanto al costo relativo de la búsqueda de ubicaciones en las ciudades de todo el mundo. Si bien las 3 ubicaciones con los alquileres más elevados se mantuvieron constantes, Tokio ocupó el primer puesto del mundo, y el West End de Londres pasó al segundo lugar, mientras que Hong Kong cayó del primer puesto al tercero.

Se espera que la mayoría de las economías globales experimenten un crecimiento positivo del PBI durante 2010, y que una mayor certeza sobre el futuro aumente la confianza de los ocupantes. Esta mejora debería traducirse en un aumento de la demanda inmobiliaria durante 2010. Es probable que el nivel de recuperación varíe no solamente de una región a otra, sino también dentro de cada región. En la mayoría de las ciudades, no hay una actividad significativa de construcción, hecho que, combinado con mayores limitaciones en la racionalización del espacio destinado a los ocupantes, permite anticipar que los niveles de vacancia llegarán a su pico en la mayoría de las ciudades durante 2010, y habrá pocos casos en que la sobreoferta será significativa. Sin embargo, para varios mercados se anticipa la finalización de nuevos desarrollos especulativos que reducirán el ritmo de recuperación de los alquileres.

Mundialmente, se cree que los alquileres llegarán a su punto más bajo a mediados de año. Los ocupantes seguirán estando en ventaja, ya que la demanda total seguirá siendo relativamente baja. No obstante, en algunos mercados, la oferta y la demanda se equilibrarán mucho más rápido, a medida que la finalización de nuevos desarrollos se estanque y los alquileres comiencen a aumentar. Sin duda, 2010 presentará desafíos y riesgos, pero será un año de recuperación y cauto optimismo tanto para los propietarios como para los ocupantes.

DESCRIPCIÓN DEL CONTINENTE AMERICANO

En lo que respecta al rendimiento de los alquileres, la región del continente americano experimentó una reducción del 7% durante 2009. En Sudamérica, el nivel de los alquileres descendió un 5%, mientras que en América del Norte el descenso fue mayor, y alcanzó el 8%. La desaceleración económica mundial tuvo un impacto negativo sobre la demanda y, en la primera mitad de 2009, se observó una caída significativa del valor de los alquileres, además de condiciones de operación más complejas. Sin embargo, en la segunda mitad del año, el ánimo del mercado mejoró gracias a la recuperación de los indicadores económicos.

Nueva York (Midtown) se mantuvo como la ubicación más caras de oficinas del continente americano durante 2009, a pesar de la reducción del 4% en los alquileres a lo largo del año. Sin embargo, las ciudades brasileras de Río de Janeiro y San Pablo ocupan ahora el segundo y el tercer lugar entre las ubicaciones más costosas de la región. La apreciación del tipo de cambio y la disminución menos significativa de los alquileres en estas dos ciudades, permitieron que superaran a Boston y Nueva York (Downtown), las ubicaciones que ocupaban anteriormente esos puestos.

En Sudamérica, se observó un rendimiento mixto en cuanto al crecimiento de los alquileres en diversas ubicaciones. En Chile, los valores de los alquileres aumentaron un 28% durante el año, aunque esta tendencia fue opuesta a la tendencia regional predominante. Durante el mismo período, los alquileres en Argentina cayeron un 14%. Brasil, la mayor economía de la región, experimentó una caída de los alquileres del 8% durante 2009, tras varios años de crecimiento sostenido, aunque el mercado de oficinas de este país se mantuvo considerablemente estable durante el año, con una demanda constante de los ocupantes. Quienes lideraron el crecimiento en cuanto al nivel de los alquileres fueron Chile y Ecuador, países con un reducido mercado de oficinas de Clase A y una demanda de locatarios que no se redujo tanto como se había anticipado, por lo que los alquileres tuvieron un crecimiento positivo a lo largo del año.

El rendimiento de los alquileres en América del Norte fue más uniforme, con una caída del 2% al 14% en Canadá, EE. UU. y México durante 2009. Puesto que el ánimo comercial se mantuvo bajo durante la primera mitad del año, estos mercados estuvieron caracterizados por una menor demanda de los ocupantes y una reducción del valor de los alquileres. El mercado canadiense se mostró especialmente débil y, en ciudades como Toronto y Calgary, se observó una disminución constante de los alquileres a lo largo del año. Además, se cree que en ambas ciudades la recuperación será más lenta que en otras localidades de Canadá, debido a la significativa actividad de desarrollo programada, que sumará propiedades en estos mercados durante 2010.

En varias ciudades de los EE. UU., las variables fundamentales del mercado comenzaron a ascender durante la segunda mitad del año, conforme mejoró el ánimo comercial, cuando comenzó a notarse una mejoría de los indicadores económicos. Por ejemplo, en los submercados de Midtown y Downtown de Nueva York, se observó una estabilización de los índices de vacancia cuando mejoró la actividad de locación, hacia fin de año. En el mercado de Washington D. C., se observó una notable demanda de alquileres proveniente del sector público (especialmente, del Gobierno central), que protegió el mercado, mayormente débil, frente a la reducción del valor de los alquileres. Sin embargo, la característica predominante en todo el país fue el desequilibro del mercado, con más oferta que demanda.

© ReporteInmobiliario.com, 2003-2010, Miércoles 24 de Marzo de 2010