De 81 desarrollos en etapa de construcción y/o venta que se localizaban el año pasado, actualmente se pueden encontrar 78; por lo que se podría inferir que Punta del Este ha dejado de crecer en oferta y se ha estabilizado los últimos 3 años en una oferta del orden de las 80 obras.

La tasa de incremento de precios para el último año fue del 1,53% en promedio, siendo actualmente el valor de oferta promedio de U$S 4.039 por metro cuadrado. En base al comportamiento de los precios en los últimos dos años también se puede observar que los precios han dejado de crecer como lo venían haciendo en años anteriores estabilizándose ya en el orden de los 4.000 dólares M2. Los proyectos que se ubican en primera línea sobre el mar tuvieron una apreciación en sus valores del 1,76%; ubicándose sus valores un 28% por encima en promedio que los proyectos que no están en primera línea del mar. Si se analiza geográficamente la disposición de los emprendimientos se ve claramente que en los últimos dos años la tendencia a desarrollar se ha corrido hacia la zona de La Mansa y Punta Ballena concentrándose allí 27 de los proyectos bajo estudio.

Una pluma, dos banderas: la pluma que se despliega en la obra “Art Tower” gráfica la importancia que tiene la inversión argentina para el desarrollo inmobiliario de Punta del Este

De la misma forma que se viene observando desde la implementación del cepo en Argentina los desarrollos desde el pozo o al costo se ofrecen con anticipos en dólares del 30% y luego el pago de entre 20 y 30 cuotas también en dólares, con el objetivo de atraer a compradores de Argentina y otros países limítrofes los cuales no deben aportar todo el cash junto. Se verifica además que los comercializadores ofrecen la posibilidad de hacer contraofertas agresivas si se dispone del 100% del cash.

Más allá de los proyectos que fueron cancelados y que ya habían sido eliminados del relevamiento el año pasado, en esta ocasión se incluyen 8 casos de desarrollos que por segundo año consecutivo no han comenzado sus obras o en los que aún luego de dos años de armado el salón de ventas informan no tener aun listas de precios (ver Excel con detalle de cada emprendimiento).

También se pueden encontrar casos en los que el año pasado se informaba valor y este año dicen no tener listas de precios; hecho que demuestra cierta confusión al momento de fijar valores de venta.

En esta oportunidad es importante destacar que los valores se ubican en promedio en niveles similares al año pasado, pero cuando se verificó caso por caso los comportamientos fueron muy dispares: hay proyectos que bajaron sus precios, proyectos que los subieron y proyectos que mantuvieron sus mismos valores de hace 12 meses.

En el párrafo final de nuestro informe de enero de hace dos años ya anticipábamos lo que hoy se puede comprobar con cifras respecto a los precios en Punta del Este “Con valores en dólares que superan ampliamente a los de Buenos Aires, limitaciones en la compra de divisas para los argentinos y costos de mantenimiento que siguen incrementándose los operadores locales ya ven un techo al crecimiento de precios”.

Documento de lectura para usuarios abonados. Incluye:

INFORME CON ANALISIS DE LA ZONA Y DEL MERCADO, COMPARACIÓN HISTORICA DE VALORES 2006-2007-2008-2009-2010-2011-2012-2013, PLANO DE LOCALIZACION, CUADROS CON VALORES GLOBALES, VALORES PROMEDIO M2 POR ZONA (La Brava, La Mansa, La Barra, La Punta-Puerto)

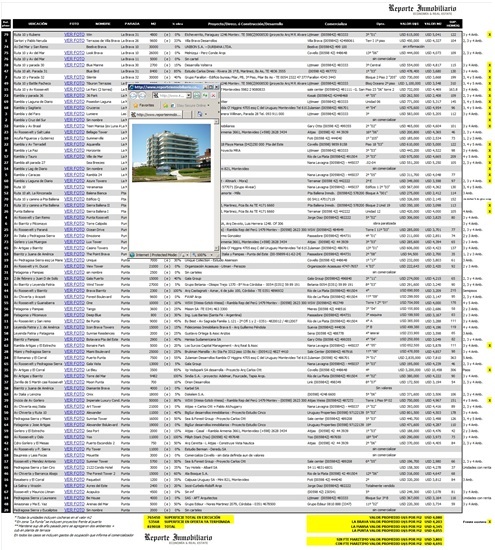

EXCEL CON DETALLE DE CADA EMPRENDIMIENTO EN OFERTA: DIRECCIÓN, FOTOGRAFÍA DEL FRENTE EDIFICIO, UBICACIÓN GEOGRÁFICA EN PLANO, SUPERFICIE, VALOR, AVANCE DE OBRA DE CADA EMPRENDIMIENTO*, DATOS DEL DESARROLLADOR / COMERCIALIZADOR : Emprendimientos incluidos en el informe (78 en total): Terrazas de Villa Brava, Look Brava, Blue Marine, Trump Tower, Silente, Tiburon Terrazas, 36 Park, Almar, Cruceros, Lumiere, Kaikos, Teen Mansa (ex Luna Azul), Bellagio Tower, Summerville, Isabel, Horizonte, Tinte, Sea Breezes, "39", Rambla 24, Azure, Towers, Veramansa, Balena Bianca, Edificio Q, Sierra Ballena II, Balena Bianca II, Terrazas de la Ballena, Syrah, Residencias de Alta Mar, Leyendas del Sol, Rinconada del Mar, Ocean Drive, Emozione, Lux Tower, Green Life, Unique, Pampas Residences, Gala Puerto, Wind Tower, One, Vista Brava, Deep Blue, Be Punta, Icon Brava Towers, Sunrise Residences, Botavara Pta del Este, Bonaire Park, Miami Boulevard, Puerto Punta, Gala Vista, Le Bleu, Stradivarius, Moon Punta, Lafayette Plaza, Onix, Imperiale Luxury Condominiums, Art Tower, Alexander, Sunrise Tower, Alexander Bolulevard, Sea Port, Torre Esmeralda, Chronos, Fly Tower, Mouette, Summer Tower, Mansa 16, Roosevelt Avenue, Ayres del Este, Acapulco, Be House, Arenas del Mar y 6 desarrollos sin nombre aún.

© ReporteInmobiliario.com, 2003-2013, lunes 30 de diciembre de 2013