Siguiendo la lógica económica del funcionamiento de los mercados, para un determinado precio habrá también una cantidad de oferta y demanda dispuesta a intercambiar el bien apreciado. Ya resulta un dato conocido que el mercado inmobiliario halló un nuevo punto de equilibrio al reducir la cantidad de transacciones frente a la inelasticidad de valores propuestos por la oferta y la disminución del interés y/o de las posibilidades concretas de avalar dicho valor por parte de la demanda.

Aumentos de costos de construcción, sostenidos valores de la tierra y la pérdida de valor del peso frente al dólar en los últimos cuatro años, junto con un bajo endeudamiento y ausencia de costo de oportunidad para salir de la opción inmobiliaria por parte de los propietarios abonaron el camino para este nuevo equilibrio en el mercado.

Ahora bien, existen varios factores que inciden en el aumento o la reducción de la demanda de compra de vivienda, uno de los fundamentales, sino el principal, es el ingreso de la población.

La semana pasada el INDEC publicó precisamente la actualización al segundo trimestre de este 2015 de las remuneraciones promedio de los salarios registrados. A partir de los datos del Instituto Nacional de Estadísticas y Censos y de relacionarlos con valores de venta de viviendas surgen datos interesantes que refuerzan la explicación del porqué de la contracción actual en el mercado y permiten proyectar como debería evolucionar la relación de salarios y precios de viviendas para evaluar si será posible aumentar las ventas de viviendas a partir de los ingresos o bien que acciones deberían aplicarse para hacerlo factible.

A los fines del cálculo se tomaron los datos del INDEC y el valor promedio de cotización de venta y alquiler de un departamento usado de 40 m2 estándar sin amenities tanto para la ciudad de Buenos Aires como para cada una de las ciudades de país*.

El poder de compra inmobiliario del salario registrado

Según los datos del INDEC, el promedio de los salarios registrados de todos los sectores de la economía, aumentó con relación al segundo trimestre del 2014 en un 29,72 %, sin embargo más allá de dicho incremento el poder de compra del salario de una vivienda en la ciudad de Buenos Aires, se redujo un 12,73 % ya que la remuneración promedio registrada era equivalente a 0,55 m2 de un departamento usado estándar el año pasado y en la actualidad sólo alcanza a 0,48 m2.

El esfuerzo salarial medido en años para la compra de una unidad de 2 ambientes usada de 40 m2 en la ciudad también se incrementó pasando de 6,04 años en 2014 a 6,95 años en la actualidad.

El poder de compra de m2 resulta sumamente desparejo según la actividad donde se desempeñe el trabajador. Mientras que el esfuerzo salarial para la compra del departamento demanda entre 1,5 y 2,4 años para los tres grupos que más ganan, los tres sectores de menores ingresos deberían destinar más de 12 años completos para efectivizar la compra de la misma unidad.

Así, la performance de los ingresos registrados para la compra de una vivienda se muestra sumamente complicada e incluso de accesibilidad imposible para algunos, salvo para los tres sectores que encabezan el ranking de remuneraciones. Los empleados de “Petroleo, gas, carbón y uranio”, de “Refinación de Petroleo” y de “Transporte por ductos”, son los únicos que cuentan actualmente con capacidad de endeudamiento para comprar un departamento de dos ambientes usado en CABA a través de un crédito hipotecario del Banco Nación. En conjunto estos 3 sectores cuentan con 52054 trabajadores equivalentes al 0,8 % del total de empleados registrados del sector privado que llega a los 6.490.746.

Considerando el ingreso promedio por sector, menos del 1 % del total de empleados registrados del sector privado se encuentra, en condiciones de acceder a un crédito a 20 años del Banco Nación para la financiación del 75 % del valor de compra de una vivienda de un valor del orden de los 1.120.000 pesos, equivalentes a 70.000 dólares en el mercado marginal. Por los $ 841.000 de crédito que otorga el BNA ( 75 % del valor de la vivienda) el ingreso mensual exigible para poder calificar supera los $ 36.000 mensuales quedando afuera de la posibilidad de acceder a esa financiación hipotecaria el 99,2 % de los empleados registrados, tomando para ese cálculo la cantidad de trabajadores por sector que ganan menos de ese monto como remuneración promedio.

Para los empleados del sector público la situación resulta algo mejor. 5,8 años de ingreso deberían destinar en forma íntegra para comprar un departamento valuado en 70 mil dólares frente a los 6,95 años del sector privado.

Tomado en su conjunto el ingreso promedio de los empleados registrados del Sector Público alcanza a los 16.166 con una mejora interanual del 34,63 %.

Pero, no obstante, dentro de los empleados estatales sólo la remuneración promedio de aquellos que trabajan en Bancos nacionales supera el mínimo de 36.000 pesos para acceder al crédito hipotecario del BNA para comprar un departamento estándar de un dormitorio. Los empleados de Bancos nacionales son 21.289 según el INDEC, lo que representa nada más que el 1,32 % del total de trabajadores del Sector Público.

En resumen, sólo 73.731 empleados de un total de 8.169.172 registrados, lo que representa un 0,9 % del total de trabajadores del sector público y privado, cuentan con ingresos promedio que superan el mínimo exigible para calificar a un crédito para comprar una vivienda de un valor de 70 mil dólares.

Descargar Excel completo de Ingresos por sector y poder de compra inmobiliario

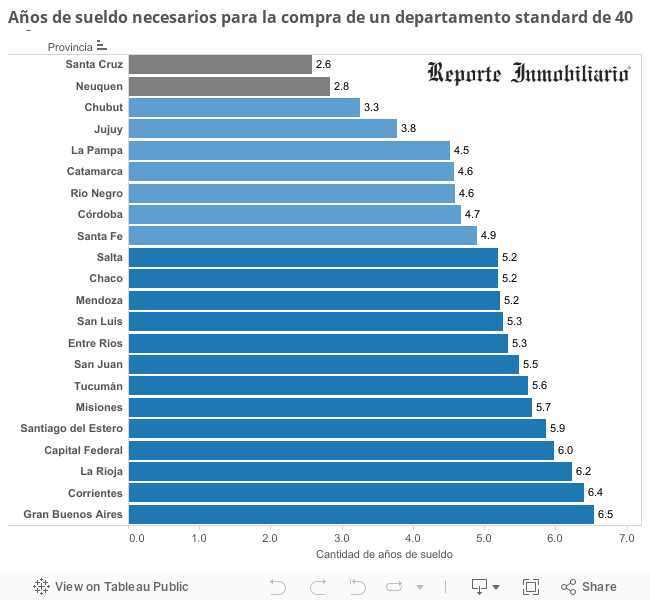

La situación por provincia

Según el informe de Remuneraciones del INDEC al II Trimestre de este año, la provincia con mayores ingresos promedio es Santa Cruz con $ 26.607 y la de menores salarios Santiago del Estero con $ 8.849 mensuales.

Los empleados registrados de Santa Cruz encabezan también el ranking de provincias con mejor poder de compra inmobiliario debiendo destinar 2,6 años de ingresos para acceder a la compra de un departamento usado de 40 m2 en Rio Gallegos, mientras que la relación más desfavorable se da en la provincia de Buenos Aires con 6,5 años de esfuerzo salarial para alcanzar el monto de cotización promedio de una unidad de esas características en el conjunto de las principales localidades del GBA.

Teniendo en cuenta el valor promedio de un departamento usado básico estándar en las capitales de cada provincia* y el promedio de cotización de las principales localidades del GBA, sólo en la provincia de Santa Cruz el ingreso promedio califica para la adjudicación de un crédito en el Banco Nación para la compra de un departamento de 2 ambientes. En el resto de las provincias la remuneración promedio no alcanza para obtener una hipoteca para comprar un departamento de esas características. Por caso, el ingreso promedio de la provincia de Buenos Aires, debería aumentar más de un 150 % para llegar al límite mínimo de ingresos que impone el Banco para ser sujeto a una financiación hipotecaria a 20 años para la compra de un departamento usado promedio de 2 ambientes en el primer cordón del conurbano.

*NOTA: Los datos de remuneraciones fueron tomados del informe “Evolución de Puestos de Trabajo y Promedios de Remuneraciones y Costo Salarial de los Asalariados Registrados - Segundo trimestre 2015” del INDEC publicado el 21/09/2015. Para el cálculo del valor del departamento usado como ejemplo se tomaron los valores de los relevamientos de Reporte Inmobiliario para cada Capital provincial, con la excepción de Chubut donde se tomó los valores correspondientes a Comodoro Rivadavia y para Buenos Aires donde se tomó el valor promedio de las cotizaciones de las 13 localidades del GBA que trimestralmente releva Reporte Inmobiliario. Para el cálculo del crédito hipotecario se tomaron las condiciones y exigencias de la línea de financiamiento hipotecario Casa Propia del Banco de la Nación Argentina.

© ReporteInmobiliario.com, 2003-2015, lunes 28 de septiembre de 2015

PUBLICA INMUEBLES EN VENTA Y ALQUILER ¡GRATIS!