El complejo contexto económico actual, marcado por el proceso inflacionario, la incertidumbre respecto del valor futuro de la moneda local frente al Dólar, y la futura resolución del caso de los Holdouts; está condicionando el rumbo económico que podría tomar el país.

Estos acontecimientos empiezan a tener impacto sobre el panorama económico, que ya muestra un estancamiento de la actividad. Las mediciones oficiales del PBI registran un débil crecimiento de la economía durante los primeros seis meses del año, contabilizando un incremento del 0,1%, respecto de 2013.

Dentro de un panorama con gran incertidumbre, las empresas cuentan con pocas señales claras para planificar su actividad a largo plazo. Los índices de actividad industrial empiezan a mostrar síntomas poco saludables. El estimador mensual Industrial (EMI) acumula un descenso del 2,7% durante los primeros nueve meses del año. La utilización de la capacidad instalada durante el tercer trimestre alcanzó el 72%.

Sin embargo, la encuesta cualitativa industrial, que mide las expectativas de las empresas para los próximos meses registra que el 72% de las mismas no tiene previsto incrementar la utilización de su capacidad instalada y cerca del 19% anticipa una disminución.

Desde el sector externo, el menor dinamismo de Brasil comienza a reflejarse en las exportaciones Argentinas, al tiempo que la escasez de divisas, supone un retroceso de las importaciones, lo que a futuro podría afectar el volumen de actividad industrial.

MERCADO DE PLANTAS INDUSTRALES ESTABLE EN UN CONTEXTO ECONÓMICO COMPLEJO

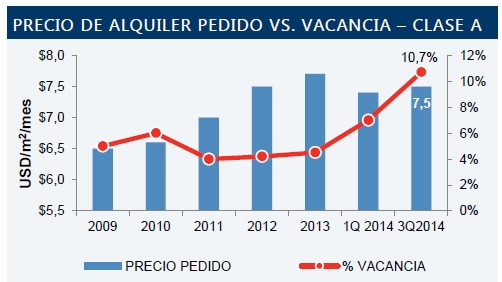

Frente a un contexto económico poco alentador, el mercado continúa presentando cierta estabilidad. Los precios de alquiler se han mantenido estables registrando un ligero incremento del 1,4%. Esto indicaría que la demanda continúa mostrando la fortaleza suficiente como para mantener los valores de alquiler.

Sin embargo, la tasa de vacancia se ha incrementado hasta el 10,7%, como resultado de la incorporación de 20.700 m2. Esta reducida cantidad de metros ha desplazado la vacancia hacia arriba en 3,7 puntos porcentuales, reflejando la pequeña dimensión del mercado.

Justamente, la atractividad del mercado de Buenos Aires frente a otras grandes ciudades de Latinoamérica radica en que se encuentra subofertado, por lo que a futuro tiene un largo recorrido de crecimiento y se presenta como una de las inversiones más adecuadas, para resguardar el valor del capital.

Cabe destacar que, a pesar de la creciente tendencia hacia la construcción build to suit, la incorporación de nueva superficie sin ocuparse, muestra cierta quietud por parte de las empresas frente a la incertidumbre que presenta el futuro económico y político del país.

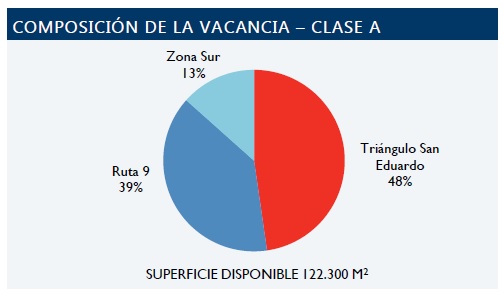

VACANCIA

● La zona Norte acumula el 87% de la superficie disponible.

● El submercado Triángulo San Eduardo, situado en la zona Norte, reúne el 39% del total. En el tercer trimestre de 2014 se incorporaron 12.700 m2 de nueva superficie, por lo que la superficie disponible ascendió al 48% del total. Como resultado, en este submercado la vacancia pasó del 5,6% al 9,8%.

● El submercado Ruta 9 (zona Norte), reúne el 39% de la superficie disponible. En el tercer trimestre de 2014 incorporó 8.000 m2 de nueva superficie, por lo que la vacancia de esta zona pasó del 16% al 39%.

● En la zona Sur la vacancia se redujo un 1,2%, hasta el 5,7%.

PRECIOS DE ALQUILER PEDIDO

● El precio promedio ponderado se situó en 7,4 USD/m2/mes, cifra que se incrementó un 4,2% respecto del 1er trimestre de 2014.

● La zona Norte continúa registrando los precios de alquiler más elevados. Dentro de ésta zona, el submercado Triángulo San Eduardo alcanzó los 8,0 USD/m2/mes, cifra que volvió a subir a valores de diciembre de 2013.

● Los submercados desarrollados en torno a las rutas 8 y 9 alcanzaron valores de 7,5 y 7,0 USD/m2/mes respectivamente.

© ReporteInmobiliario.com, 2003-2014, jueves 27 de noviembre de 2014

PUBLICA GRATIS TUS INMUEBLES EN EL BUSCADOR DE REPORTE INMOBILIARIO