Las escrituras como medición objetiva de demanda efectiva

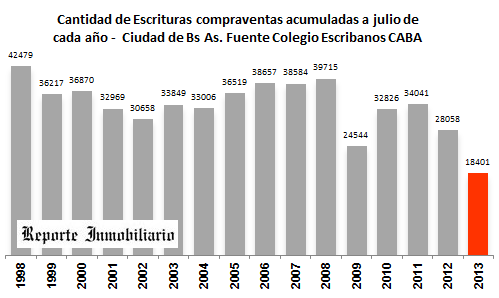

Días pasados el Colegio de Escribanos de la Ciudad de Buenos Aires, dio a conocer la cantidad de escrituras registradas por los notarios de esta jurisdicción durante el pasado mes de Julio de 2013. La cifra reflejó una situación que ya es reiterativa: en términos interanuales la actividad sigue reduciéndose. Ya Julio de este 2013 es el vigésimo mes de contracción en las compraventas dentro de la Ciudad Autónoma de Buenos Aires, un período más que dilatado para que no se asuma con carácter general que la actividad atraviesa una profunda recesión. La cifra también evidencia de manera objetiva el casi nulo efecto reactivador que tuvo el Cedin, en la ciudad de Buenos Aires, durante su primer mes de vigencia efectiva, ya que, recuérdese, el primer día hábil de Julio fue la apertura de la posibilidad de blanquear dinero con este instrumento.Durante los siete primeros meses del 2013 las compraventas en la Capital Federal, se redujeron con respecto al mismo mes del año anterior en un 34,42 %. Cabe señalar que ya durante el periodo de enero a julio del 2012 las operaciones se redujeron con relación al 2011 en un 17,6 %.

La cifra del período enero-julio del 2013 es, además, la más baja en quince años según la serie histórica que el Colegio de Escribanos de CABA compila desde el año 1998.

Los datos no dejan lugar a dudas o a especulaciones de ningún tipo, el sector inmobiliario de la ciudad de Buenos Aires, está viviendo el periodo de retracción más prolongado de l.

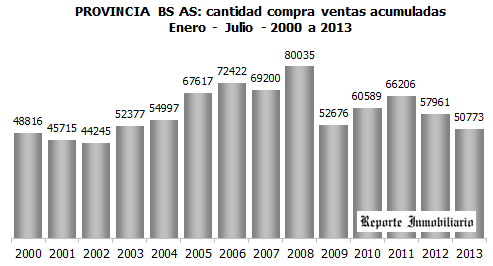

Las cifras no resultan tan negativas del otro lado de la Gral. Paz. Así, en la provincia de Buenos Aires, si bien también en el acumulado anual enero-julio el total de compraventas resultó menor con relación a igual período del 2012 en un 12,4 %, el número de operaciones de julio creció ostensiblemente con respecto a ese mismo mes del año anterior. En Julio de este 2013 se efectuaron un 44,1 % más de compraventas que en Julio del 2012 revirtiendo así, una caída ininterrumpida de 15 meses consecutivos. En la profusa heterogeneidad de funcionamiento y precios de los distintos submercados que componen la extensa provincia de Buenos Aires y en el impacto que involucra en las cifras mensuales la escrituración de algunos de los múltiples condominios que crecieron en forma vertiginosa durante los últimos años deberán buscarse las razones de este crecimiento más que en una recuperación fruto de cambios estructurales en los fundamentals del mercado.

Mientras tanto, en Córdoba, según información de la Caja Notarial de Jubilaciones y Previsión Social de esa provincia, durante los primeros siete meses del año, también se acusó una reducción en el ritmo de la actividad de compraventas aunque mucho menos marcada que la de la ciudad de Buenos Aires, ya que entre enero y julio del 2013 se efectuaron un 7,4 % menos de operaciones que en idéntico periodo del 2012.

Cabe señalar que el sostenimiento del mercado cordobés está siendo apuntalado por una mayor participación del financiamiento hipotecario privado en la venta de inmuebles cuya incidencia sobre el total de operaciones puede apreciarse en el gráfico precedente.

Menos construcción en Buenos Aires y algo más en el interior

Los datos que permiten adelantar la marcha de la actividad de la construcción tampoco resultaron positivos durante la primera mitad de este año en la ciudad de Buenos Aires, ya que los m2 que se presentaron en los distintos proyectos de obras nuevas para construir dentro del ámbito de la Capital se redujeron en un 57,33 % con relación a igual periodo del año anterior. La cifra resulta aún más preocupante para el sostenimiento a futuro del nivel de actividad y empleo si se considera que ya durante los primeros 6 meses del año 2012 la superficie registrada para construir obras nuevas había caído casi un 42 % (41,94 %) con relación al primer semestre del 2011. Por otra parte, de este dato también se desprende la menor oferta futura de unidades a estrenar que se incorporará al mercado que oficiará a futuro a favor de la absorción de stock preexistente.Fuera de la ciudad de Buenos Aires la actividad de la construcción presenta una mejor prospectiva que dentro del ámbito de la Capital, ya que la cifra de m2 registrada en la nómina de 42 municipios que compila el INDEC creció un 2,9 % entre enero y julio de este año en comparación con el mismo período del año anterior. (Esta tasa de crecimiento sería mucho mayor si se excluye a la ciudad de Buenos Aires, que compone también dicha muestra). Se requeriría un análisis pormenorizado de cada plaza en particular para hallar las causas puntuales de este incremento pero en términos generales la financiación para la construcción de viviendas mediante el plan Procrear sería uno de los factores que estaría incorporando superficie a partir de nuevos planos para construir viviendas que se presentan en las oficinas de obras particulares de los municipios.

Construir día a día más caro

Según el índice que elabora la Cámara Argentina de la Construcción el costo de una obra residencial multifamiliar se incrementó hasta agosto de este año en un 20,5 %. El costo del m2 vendible de un departamento en un edificio de escala reducida de acuerdo al modelo que presupuesta todos los meses Reporte Inmobiliario superó en Setiembre los 7.200 pesos. Así, la inflación de los costos de construcción resulta otra de las variables que incide en una mayor cautela a la hora de organizar un desarrollo inmobiliario a partir no sólo de su consideración en la estructuración financiera de los proyectos sino en virtud del impacto que provoca en cuotas crecientes cuando la actualización de costos recae en inversionistas/compradores.No sólo la construcción en propiedad horizontal sufrió incrementos como producto de aumentos tanto de insumos como de mano de obra, sino también los costos para construir una vivienda económica standard mínima de 51 m2, apta para la construcción mediante las líneas de financiamiento del plan Pro. Cre. Ar sobre terreno propio. Según el presupuesto trimestral que sobre esta tipología realiza Reporte Inmobiliario el costo a Julio para este tipo de vivienda ascendía a 5.638,61 $/m2, un 28,56 % por encima del valor inicial exactamente un año atrás en Julio del 2012. Precisamente, el aumento que sufren los costos de construcción, fue uno de los cuestionamientos apuntados originalmente en cuanto al financiamiento del plan, ya que cada año demanda más recursos si se pretende mantener la cantidad de viviendas a financiar y, que por otra parte, el monto del crédito alcance para la construcción de un núcleo mínimo habitacional.

Ya al cambiar de calidad y de escala de vivienda, el costo de construcción de una vivienda unifamiliar se incrementa con respecto al mencionado anteriormente en alrededor de un 33 %. Según el costo de construcción para viviendas en lotes de urbanizaciones abiertas, countries o barrios privados que elabora mensualmente Reporte Inmobiliario se debían invertir, a agosto pasado, 7.506 pesos para edificar un m2. El índice del costo de construcción de Reporte Inmobiliario para esta tipología residencial se incrementó en el último año en un 26,6 %.

Los valores de cotización entre la estabilidad y la baja

En tres de los relevamientos de valores de unidades en oferta en emprendimientos en construcción o recientemente terminados en zonas de la Ciudad de Buenos Aires efectuados durante el último mes por Reporte Inmobiliario el valor medio de cotización se redujo con relación al mismo estudio realizado el año pasado. La disminución más marcada corresponde al relevamiento más reciente efectuado sobre un área del barrio de Recoleta coincidente con los alrededores del Parque Las Heras donde su cotización actual promedio de 3.374 dólares por unidad de superficie se redujo en un 13 % con respecto al año anterior.

Por otro lado, en el sector del barrio de Caballito que se encuentra comprendido entre la calle Del Barco Centenera, y las avenidas Carabobo, Rivadavia y Directorio, donde se detectaron 63 desarrollos residenciales en curso, el valor por m2 en dólares se redujo en un 2,69 % con respecto al año pasado. Muy cerca de allí, a unas pocas cuadras de distancia pero ya dentro del ámbito del barrio de Flores, los valores evidenciaron una muy leve reducción del 0,78 % con relación al relevamiento realizado sobre la misma zona el año pasado, comprendida entre la calle Yerbal hacia el norte, la Av. Directorio al sur y las Avdas. San Pedrito y Carabobo, hacia el oeste y este respectivamente. Ya en el ámbito del conurbano bonaerense, en el sur del GBA, en el área céntrica de la localidad de Quilmes la cotización del m2 a estrenar se apreció en un 0,84 % durante el último año. Tanto en el caso de Flores como en el de Quilmes las diferencias interanuales con relación al año anterior son muy leves, pudiendo interpretarse más como una tendencia hacia la estabilidad en los valores más que una caída o alza de los mismos. Por otra parte, del último relevamiento trimestral de valores de departamentos usados realizado en 24 localidades del interior del país, actualizado durante el último mes, surge que en promedio el conjunto de las cotizaciones está cayendo en dólares en la última comparación interanual. Asimismo, el relevamiento dejó en evidencia la heterogeneidad de la moneda de referencia utilizada en cada plaza, ya que en 11 localidades se solicitan de manera alternativa pesos para algunos casos y dólares para otros, en 7 localidades se solicitan sólo pesos y en 6 sólo dólares.

Asi, el precio de oferta, puntapié inicial de toda operación inmobiliaria, comienza a presentar síntomas de cambio. Tras años, de incremento constante, las listas de precios inmobiliarias empiezan a evidenciar estabilidad y también retracción en sus pretensiones luego de la profunda y dilata caída de las escrituraciones. Si bien la magnitud de la baja del número de operaciones obligaría a una reducción aún más pronunciada de los valores, de acuerdo a una lectura dogmática de la ley de oferta y demanda, lo cierto es que recién durante los últimos meses puede registrarse una tibia disminución de las cotizaciones en dólares de las propiedades, sobre todo de las residenciales. Bajo endeudamiento y ausencia de opciones por costo de oportunidad figuran, hasta ahora, entre los pilares de la resistencia de los propietarios para resignar precio y realizar su inmueble en el mercado.

El presente resumen de mercado está basado en los siguientes informes ya publicados durante el último mes en Reporte Inmobiliario.

Escrituras de Inmuebles en CABA no se recuperan

Escrituras de inmuebles: recuperación en Provincia

Cantidad escrituras Provincia de Córdoba con más estabilidad

Indice CAC Agosto 2013

Indice costos obras edificios en PH de agosto

Ajuste de precios en departamentos a estrenar

Cambio de tendencia en valores inmobiliarios

Reporte Inmobiliario, como lo viene haciendo desde hace 10 años, concentra información, cifras estadísticas y relevamientos de precios inmobiliarios, mediante informes que son actualizados semana a semana. Cada dato en detalle y las series históricas más completas y fiables sobre la evolución de la actividad inmobiliaria pueden ser consultadas y profundizadas en forma puntual por nuestros suscriptores en la web.

© ReporteInmobiliario.com, 2003-2013 – lunes 23 de septiembre de 2013