Tanto Argentina como Uruguay se mantienen dentro del sistema del notariado latino, dónde se considera al escribano como un profesional del derecho en ejercicio de una función pública. Dentro de sus funciones se destaca las de recibir, interpretar y asesorar sobre los alcances jurídicos del acto, otorgarles forma legal, conferir autenticidad a la declaraciones de voluntad, comprobar, fijar y autenticar hechos, redactar, legitimar documentos, entre otras, y ser agentes de retención e información de impuestos que gravan los actos.

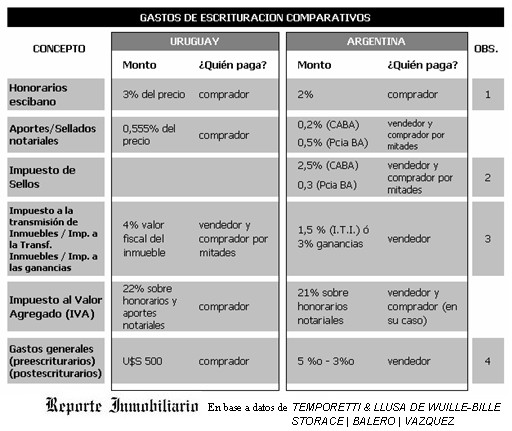

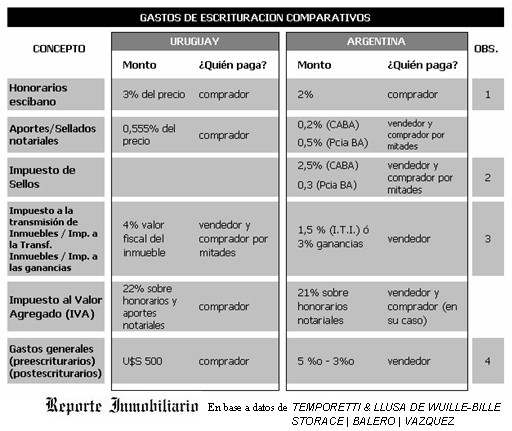

El siguiente cuadro consta de los conceptos que figuran en la facturas de escribanía para la compraventa de inmuebles y la alícuota a aplicar en cada país.Incluye además quién se debe hacer cargo por cada concepto:

Argentina: El honorario es sugerido por Arancel Notarial del Colegio de Escribanos de la Ciudad de Buenos Aires año 2010. Sin perjuicio de ello, el honorario final es acordado entre escribano y cliente.

2) En Argentina la tributación del impuesto de sellos toma como base imponible el monto que resulte mayor, ya sea precio, valuación fiscal o V.I.R. (Valor Inmobiliario de Referencia), con expresos casos de eximisión al pago del tributo.

3) En Uruguay el valor fiscal de los inmuebles es generalmente inferior al valor de mercado, por lo general no supera los 2/3 del precio de venta.

4) En Uruguay los gastos se refieren a tasas registrales, catastrales, municipales, etc,abonadas al solicitar información del inmueble y la registración del contrato. En Argentina, los gastos preescriturarios para poner el inmueble en condiciones de vender están a cargo del vendedor y los postescriturarios, es decir principalmente su inscripción registral, están a cargo del comprador. En ambos países, los gastos se establecieron de manera aproximada y no definitiva ya que dependerá de cada caso en particular.

5) Este impuesto aplica cuando el vendedor es una persona física - uruguaya o extranjera - o una persona jurídica no residente. En ambos casos, si la adquisición del bien fue anterior al 1/7/2007, el vendedor puede optar por pagar el 12% de la ganancia o un ficto equivalente al 1,8% del precio de venta.

Las empresas uruguayas o extranjeras con establecimiento permanente en Uruguay y otras entidades jurídicas, pagan Impuesto a las Rentas de las Actividades Económicas (IRAE). Este impuesto no se paga al momento de la venta y se liquida de forma diferente al IRPF e IRNR.

De la comparación realizada por ambos estudios en conjunto se desprende que ambos países son bastante similares en lo que refiere a costos de escrituración.

ANDREA TEMPORETTI & DOLORES LLUSA DE WUILLE-BILLE (Argentina)

andrea@escribanatemporetti.com

www.escribanatemporetti.com

STORACE | BALERO | VÁZQUEZ (Uruguay)

vbalero@sbv.com.uy

© ReporteInmobiliario.com, 2003-2011, Domingo 9 de Enero de 2011