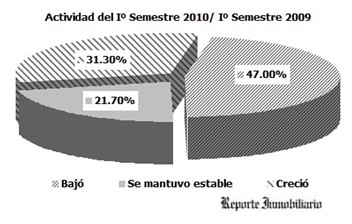

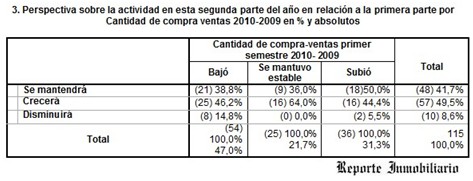

En relacion con la perspectiva de actividad para esta segunda parte del año con respecto al primer tramo del mismo, el 49, 5% de los encuestados espera un crecimiento. Por otro lado, el 41, 7% considero que iba a mantenerse de la misma forma. Del 47,0% que opino que la actividad disminuyo, el 46,2% espera un crecimiento para esta segunda parte del año. Por otro lado, para el 31,3% que registra un crecimiento en la cantidad de compra-ventas, el 50,0% coincidio en que la actividad de esta segunda parte del año iba a mantenerse. La disparidad en cuanto a la expectativas que se sostienen, no solo poseen un grado de subjetividad en cuanto a lo que se desea, sino tambien y es importante destacar, el tamaño de inmuebles y el mercado al que alcanza cada una de las inmobiliarias encuestadas.

Uno de los comentarios mas frecuentes de los encuestados en relacion a las expectativas para esta segunda parte del año, se relaciona con el escaso nivel de creditos que se otorgan y en consecuencia con una inmovilidad de los sectores de clase media a la hora de la compra-venta. Muchos de los encuestados señalaron, que si bien pudo notarse un crecimiento en la actividad, este se refleja en los inmuebles mas caros, aquellos valuados mas de los u$s 200.000. Esto refleja que la capacidad adquissitva del habitual inversor, que cuenta con un capital independiente no disminuyo, a la inversa de lo que sucedió con el pequeño inversionista, que no cuenta con un excedente de capital y en general para acceder a la compra-venta requiere apoyarse en el credito. Si bien esto no es una regla de comportamiento, es una fuerte tendencia existente.

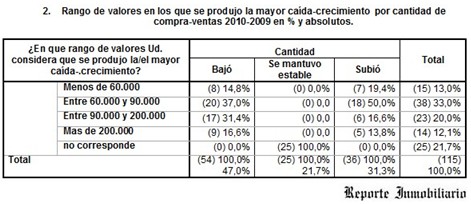

Los resultados arrojan a diferencia del año anterior un comportamiento disímil según el target de inmuebles y/u opciones de inversión inmobiliaria que incluya la cartera de la inmobiliaria, así como también evoluciones diferenciales según la localidad donde se halle afincada.

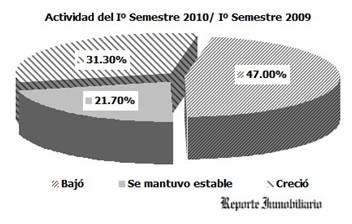

En relacion a quienes consideraron que la actividad se mantuvo estable, solo en San Juan y en Santiago del Estero el 60% de los encuestados observo una estabilidad en las transacciones de compra-venta. Mendoza fue la única provincia en la cual el 80% de las inmobiliarias coincidió en la estabilidad de la actividad inmobiliaria. Es decir, que del total de la muestra (115 encuestados) solo el 2,6% ( 3 provincias) señalan un porcentaje alto de estabilidad en la actividad de compra-venta en este primer semestre en relación al primer semestre del año anterior.

Siguiendo esta linea, solo 3 provincias reflejan un porcentaje importante de crecimiento de la actividad. Es el caso de Tucumán y Rosario, en las cuales el 60% de los encuestados observa un crecimiento de la cantidad de compra-ventas. Tierra del Fuego se sitúa con el porcentaje mas importante, donde 4 de las 5 inmobiliarias encuestadas respondió que la actividad subió.

Como resultado de datos tan disímiles entre si, puede arribarse a la conclusión de que si bien hubo una recuperación de la actividad de compra-ventas, esta no fue homogénea en su extensión ni en su peso. La heterogeneidad de los datos que aquí se presentan refleja que la actividad inmobiliaria en este primer semestre del año, sufrió movimientos disímiles, donde su ligazón a la situación particular de la actividad económica de cada una de las provincias, de los valores de inmuebles que cada una de esta maneja y la extensión del mercado que abarca cada una de las inmobiliarias se constituyen como variables influyentes a la hora de encontrar una uniformidad sobre lo acontecido en la actividad de compra-.venta en general.

© ReporteInmobiliario.com, 2003-2010, lunes 23 de agosto de 2010