Resumen y panorama

La desaceleración del mercado industrial se profundizó durante el 2009 debido al impacto negativo de la recesión sobre la producción industrial y el comportamiento de los consumidores en todo el mundo. A nivel global, los alquileres cayeron en promedio de 5,5% y, en todas las regiones, se observó una disminución sin precedentes de los alquileres a lo largo del año, con una abrupta reducción de la demanda de espacio. Si bien la oferta aumentó a medida que los ocupantes se desprendieron del espacio excedente, el desarrollo de nuevos espacios fue limitado y estuvo dominado por la construcción a medida en las principales áreas. En muchos mercados, la oferta de espacio moderno de buena calidad resultó insuficiente, lo que permitió mantener los valores de los alquileres aunque la demanda disminuyera.Hubo algunos cambios de posición significativos entre las ubicaciones más costosas, ya que la velocidad de corrección de los alquileres en los mercados clave varió notablemente. La zona de Heathrow, en Londres, siguió siendo la ubicación industrial más costosa del mundo, seguida por Tokio; pero la brecha entre la primera y la segunda posición se amplió este año debido a las mayores caídas en los alquileres de la capital japonesa. Berlín, París y Estocolmo fueron incluidas entre las 10 ciudades más costosas, mientras que Singapur y Madrid quedaron fuera de esta lista.

Por segundo año consecutivo, la región de Asia Pacífico experimentó el mayor descenso interanual, con una disminución del 6,4%. Gran parte de esta desaceleración se atribuyó a las abruptas caídas observadas en varias de las ciudades de la India analizadas, aunque las ciudades australianas de Sidney y Melbourne, junto con Tokio y Singapur, también sufrieron reducciones de dos dígitos. Los alquileres en la región de Europa del Este, Medio Oriente y África (EMEA) cayeron un 5%, aunque este valor no permite apreciar las importantes variaciones en el desempeño de las diferentes subregiones. En la región de Europa Central y del Este (CEE), los alquileres se deterioraron un 12,5%, ya que el efecto de la reducción del comercio mundial fue más grave para el sector de fabricación que para el de logística, mientras que los valores de los alquileres en Europa Occidental cayeron solamente un 3% de un año a otro. El continente americano experimentó una caída superior al promedio mundial, pero este dato también oculta las diferencias entre los rendimientos de las subregiones. En Sudamérica, los alquileres presentaron cierta resistencia, ya que la escasez de espacio de buena calidad en los mercados clave aisló la región e impidió un desequilibrio importante entre oferta y demanda. En América del Norte, en cambio, los alquileres cayeron casi un 7%, ya que las principales ubicaciones industriales de Canadá y los EE. UU. sufrieron una reducción de la demanda de espacio, especialmente, en la primera mitad del año.

Si bien 2009 presentó una caída sin precedentes de los alquileres, en varios mercados del mundo, se observaron señales de estabilización de los valores hacia fin de año. El sector industrial está vinculado estrechamente con la economía y, por lo tanto, la recuperación puede ser más rápida que la de otros sectores. En general, se acepta que el crecimiento económico durante 2010 será mayormente positivo y proporcionará una mayor seguridad a los ocupantes, lo cual debería traducirse en un aumento de la demanda durante el año.

En la actualidad, la mayoría de las economías asiáticas están encaminadas hacia la recuperación. Un aumento de las exportaciones y de la producción impulsó la demanda, cuya aceleración se anticipa para los próximos 12 meses, junto con un comienzo de la recuperación de los alquileres. Sin embargo, el grado de mejoría depende de una recuperación sostenida de la economía mundial. Dentro de las regiones de EMEA y el continente americano, el aumento del consumo interno y el comercio regional serán los factores determinantes de la fortaleza de la recuperación de la demanda inmobiliaria. No obstante, la expectativa es más favorable, y se espera que hacia fin de año se empiece a observar una recuperación sostenida de los alquileres en todo el mundo.

Descripción del continente americano

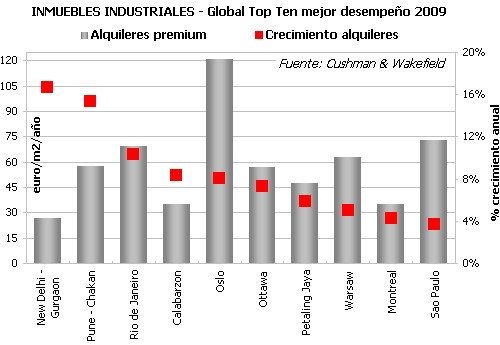

Tras una reducción del crecimiento de los alquileres durante 2008, la tendencia descendente no se detuvo en 2009, año en el cual los alquileres del continente americano cayeron un 6,1%. Se mantuvo una marcada polarización entre las regiones de América del Norte y del Sur, con una mayor caída de los alquileres en América del Norte. Los alquileres en América del Sur se mantuvieron prácticamente estables durante el año, con un descenso de apenas un 0,1%, mientras que en América del Norte los alquileres cayeron abruptamente un 6,9%.La ubicación más costosa del continente americano, en cuanto al costo total de ocupación, fue la capital de Canadá, Ottawa, que reemplazó a la península de San Francisco, en EE. UU. Además, en oposición a la tendencia descendente, Ottawa fue la ciudad de mejor desempeño en cuanto al aumento de los alquileres en la región de América del Norte. El mercado industrial de Ottawa es reducido y está dominado por instalaciones de distribución y almacenamiento, por lo que sufrió menos el impacto de la reducción de la industria manufacturera. Una muy limitada actividad de desarrollo especulativo también ayudó a mantener los niveles de oferta y, por lo tanto, se observó un aumento de los valores de los alquileres durante el año. El rendimiento de los alquileres contradice la tendencia predominante en Canadá, donde los alquileres cayeron un 4% a lo largo del año.

Las ciudades brasileras de San Pablo y Río de Janeiro pasaron al segundo y tercer lugar en lo que respecta a costos de ocupación, con un crecimiento positivo de los alquileres durante 2009 que las llevó a reemplazar a Calgary y Vancouver. El mercado industrial de Brasil se redujo durante gran parte del año, pero durante el último trimestre del año se observó una notable recuperación del sector manufacturero gracias al aumento de las exportaciones, motivo por el cual los alquileres ascendieron notablemente hacia finales del año. Si bien San Pablo sigue siendo la ubicación más costosa de Brasil, los alquileres en Río de Janeiro experimentaron un crecimiento más significativo durante el año. Este crecimiento fue consecuencia de la mayor demanda de espacio de alta calidad para depósito y logística, cuya oferta siguió siendo escasa en la región metropolitana de Río de Janeiro.

Las ubicaciones industriales de los EE. UU. sufrieron como consecuencia de la desaceleración económica, y los alquileres descendieron un 7% a lo largo del año. Puesto que durante la mayor parte del año la economía estuvo caracterizada por un aumento del desempleo y una caída de la elaboración y las ventas minoristas, la demanda de los ocupantes se vio atenuada. Este hecho llevó a una creciente consolidación, ya que varios ocupantes dejaron vacantes espacios que vuelven al mercado, por lo que aumenta la tasa de vacancia y se ejerce una presión descendente adicional sobre los alquileres.

En México, varios locatarios redujeron el espacio que ocupaban en 2009 y, como resultado, aumentó la tasa de vacancia durante el año. La oferta de nuevas construcciones fue escasa, y la mayoría de los desarrolladores busca llegar a un acuerdo de locación previo antes de ejecutar los planes. A pesar de que el ritmo de desarrollo fue menor, los alquileres se redujeron un 13% en todo el país. La capital, Ciudad de México, fue la más afectada, con un descenso de los alquileres del 20% a lo largo del año debido a la menor demanda de los ocupantes y la consolidación de los locatarios.

Descripción de algunos países

Argentina• El rendimiento de los alquileres industriales acompañó la tendencia económica predominante en 2009, con una caída de los alquileres del 14% a lo largo del año, pero con señales de estabilización hacia fin del año. La demanda se redujo, y la vacancia aumentó durante el año.

• Sin embargo, el mercado industrial tardará en recuperarse este año y dependerá del regreso al crecimiento económico.

Brasil

• Debido a la disminución de la producción industrial, se pospusieron o cancelaron varios proyectos especulativos, aunque la demanda de espacios bien equipados y ubicados se mantuvo estable durante el año.

• Sin embargo, el sector industrial comenzó a estabilizarse durante el cuarto trimestre de 2009, conforme aumentaron los niveles de producción industrial, liderada por los sectores automotor y alimenticio.

Canadá

• En la primera mitad de 2009, la demanda fue débil en todo el país, por lo que aumentó la tasa de vacancia y se ejerció una presión descendente sobre los valores de los alquileres.

• Sin embargo, durante el cuarto trimestre, se observó un aumento de la demanda de los ocupantes, y se anticipa que en 2010 un leve incremento de esta demanda llevará a la estabilización de los alquileres.

México

• El mercado industrial se contrajo notablemente durante 2009, y varios locatarios redujeron la cantidad de espacio que ocupaban, por lo que aumentó la disponibilidad. Como resultado, los alquileres descendieron un 13% a lo largo del año.

• Se anticipa una mejoría gradual del mercado industrial para 2010, con una estabilización de los alquileres a lo largo del año.

Estados Unidos • En lo que respecta al crecimiento de los alquileres en la región oeste, el condado de Los Ángeles y Silicon Valley/San José fueron las ubicaciones más afectadas de los EE. UU. en 2009, con caídas de los alquileres del 19% y el 14%, respectivamente. No obstante, la desaceleración económica afectó las industrias con un alto índice de mano de obra en todo el país.

• Se anticipa que 2010 traerá una mejoría de la situación económica, aunque el mercado industrial probablemente se estabilice recién hacia fin de año.

Australia

• La actividad inmobiliaria se redujo en 2009 a causa del efecto sobre la demanda ocasionado por la reducción de los niveles de producción industrial. Como resultado, los alquileres cayeron un 17% en todo el país.

• Sin embargo, la nueva demanda actual es limitada y debería colaborar al incremento de los alquileres una vez que comience a mejorar la actividad de alquileres.

China

• En el mercado industrial de China, los valores de los alquileres cayeron un 8% durante 2009, ya que la menor producción industrial provocó un descenso en la demanda de los ocupantes.

• Sin embargo, la velocidad de la reducción de los alquileres tuvo un freno durante el último trimestre de 2009, a medida que el mercado comenzó a mostrar señales de estabilización. Se anticipa un aumento de la demanda y un mantenimiento de los valores de alquiler durante la mayor parte del año.

Francia • La recuperación sostenida del sector industrial se ve atrasada debido al malestar reciente de la economía francesa. Los niveles de demanda se redujeron y la oferta aumentó a medida que los ocupantes liberaron espacios de segunda mano y se entregaron nuevos proyectos finalizados.

• Se cree que el sector de la logística liderará la actividad de locación durante 2010, pero la expansión será limitada.

Irlanda

• Los alquileres industriales se vieron presionados durante 2009, y registraron una caída interanual del 20% conforme aumentó la brecha entre la oferta y la demanda. La ocupación industrial se redujo durante 2009 y mantendrá un ritmo lento durante 2010.

• Para el año próximo, se anticipa una mayor caída de los alquileres, pero con una velocidad más moderada.

Alemania

• El sector industrial disfrutó un buen rendimiento durante el año, gracias al aumento de la producción manufacturera. En todo el país, los alquileres de primera clase se estabilizaron, excepto en Frankfurt, donde cayeron un 8% a lo largo del año.

• Lentamente se está recuperando la confianza, lo cual se reflejará en una mejoría de la actividad comercial durante 2010. Sin embargo, la creciente tasa de vacancia frenará el crecimiento de los alquileres.

Rusia • El mercado industrial ruso ha enfrentado un año complejo, lo que se reflejó en un cambio de los alquileres. En todo el año, los alquileres en Moscú cayeron un 21% a medida que descendió la actividad de locación.

• Se prevé que la economía interna mejorará durante 2010 y que la demanda de los ocupantes crecerá en consonancia. También se espera la finalización de un gran número de planes de desarrollo, lo que estimularía una mayor actividad.

España • La crisis económica afectó notablemente la demanda de los ocupantes en España. En Barcelona y Madrid se observaron caídas anuales de los alquileres del 20% y el 19%, respectivamente. • La perspectiva para el mercado industrial sigue siendo pesimista, y se anticipan mayores caídas en los valores. No obstante, el mercado de Barcelona está mostrando señales de aumento de la demanda, y se prevé que se recupere más rápido que Madrid.

Israel • Los alquileres anuales del Aeropuerto Internacional Ben Gurion cayeron un 33%, pero el crecimiento fue notable en la mayoría de los otros mercados clave durante la primera parte de 2009. En general, los alquileres se mantuvieron estables durante la última parte del año.

• Si bien la oferta aumentará a corto plazo, la demanda debería comenzar a aumentar durante el año, pero la recuperación de los alquileres será lenta.

*“Industrial Space Across the World” de Cushman & Wakefield, empresa de servicios inmobiliarios

© ReporteInmobiliario.com, 2003-2010, lunes 3 de mayo de 2010