Hoy a un año de aquellos momentos y cuando las expectativas y el ánimo de los inversores comienzan a recobrarse vale la pena hacer un mínimo balance de lo sucedido en el transcurso de este año para sacar algunas conclusiones.

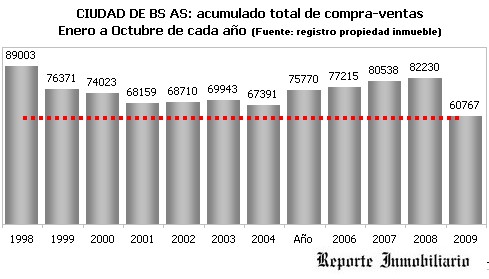

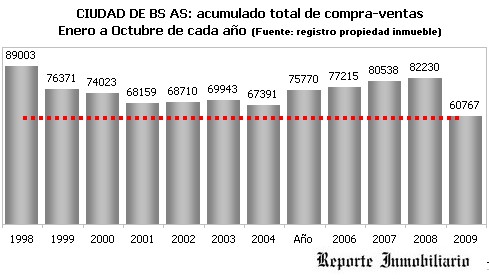

El nivel de actividad de compraventas sufrió una importante caída. Sobre todo a lo largo del primer semestre donde además impactó el clima político de las elecciones parlamentarias. Entre enero y octubre del corriente año el número de compraventas en la ciudad de Buenos Aires, medido por el Registro de la Propiedad Inmueble es un 26,1 % inferior, atenuándose paulatinamente la caída interanual que se registraba al término del primer semestre cuando llegaba al 31,07 %.

Esta desaceleración concreta en la cantidad de compraventas que superaba el 30 % hacia prever desde un análisis ortodoxo una corrección hacia la baja de los precios con el fin de lograr un equilibrio en un numero mayor de operaciones. Sin embargo y a contramano de lo que la ortodoxia económica explicaría como razonable en el funcionamiento de los mercados, la baja de valores no se dio, o al menos en forma generalizada y cuando sí lo hizo no fue mas allá de una corrección en sobre valuaciones (practica habitual en mercados en alza) o devino en una reducción marginal de precios de lista para algunas unidades en un número muy acotado de edificios a estrenar o de emprendimientos en construcción.

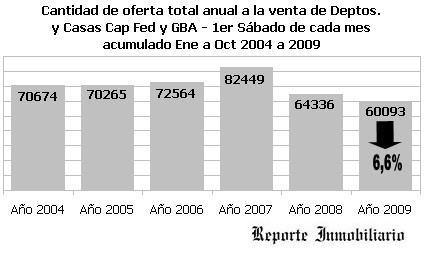

Durante este particular 2009 también se observa una reducción importante en la oferta futura de unidades a estrenar debido a la disminución del orden del 40 % en la superficie de nuevos proyectos multifamiliares en la ciudad. Al parecer la caída del nivel de ventas y la incertidumbre acerca del nivel de precios impactó más en el volumen de generación de nuevos negocios de obras privadas, que en la marcha y ejecución de los que ya se encontraban iniciados, ya que no hubo paralización generalizadas de obras en curso aunque si se observó un menor ritmo de avance en algunas de ellas producto de manejos financieros relacionados con el tipo de cambio.

Podría concluirse, a la luz de lo ocurrido, que las correcciones en el mercado inmobiliario entre cantidades y valores no son inmediatas y que tales generalizaciones no pueden aplicarse menos aún en forma indiscriminada sin antes hacer una concienzuda lectura de las motivaciones y necesidades que guían tanto a la oferta como a la demanda que actúan en cada uno de sus subsegmentos y localizaciones. Entendiendo; para este imprescindible análisis; como oferta y demanda a la efectiva no a la potencial, observando a ambas partes que estuvieron presentes de un lado y del otro del mostrador inmobiliario durante estos últimos años y haciendo una lectura objetiva mas allá de los deseos e intencionalidades.

Ahora, cuando las expectativas nuevamente dan un vuelco a partir de datos positivos acerca de cierta recuperación en las principales economías mundiales -a pesar de ciertos remezones como la crisis dubaiti- y de comprobar que el impacto de la crisis internacional no fue tan duro como el esperado; el ánimo de los inversores parece dar nuevamente un giro el cual provocará, en coincidencia con un renovado crecimiento de la economía general para el año venidero, una mejora en el real estate local, aunque lo hará desde un nuevo punto de partida donde primará la racionalidad, selectividad y la confianza que se haya sabido sembrar.

Si alguna lección provechosa puede obtenerse de lo sucedido en el mercado inmobiliario local pero también a través de lo acontecido a raíz de como devino la crisis internacional es que no existe axioma, receta, diagnóstico o solución que sea aplicable de forma permanente y que no merezca al menos ser cuestionada para juzgar su aplicabilidad en cada momento y lugar. Se abre un nuevo capítulo del “caso argentino” en materia inmobiliaria, en donde la salida más saludable será aprender de su particular y propia dinámica sin tratar de imponer esquemas de análisis que corresponden a otros mercados inmobiliarios con sus propias idiosincrasias o que se corresponden con el funcionamiento de mercados de productos.

© ReporteInmobiliario.com, 2003-2009, lunes 30 de noviembre de 2009