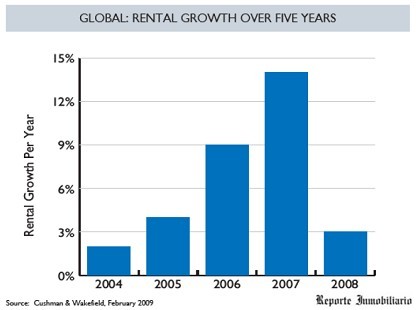

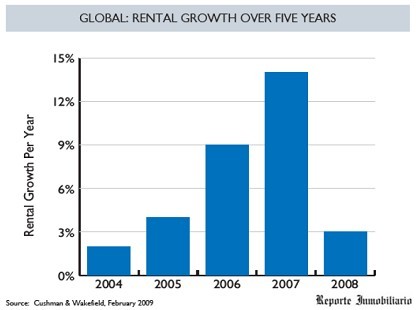

El 2008 fue un año de cambios decisivos en el mercado ocupacional global, después del sólido rendimiento de 2007. Los alquileres aumentaron un 3% en todo el mundo, un porcentaje significativamente menor que el de 2007 (14%), que constituye el menor índice de crecimiento desde 2004.

Ningún mercado logró escapar a la desaceleración económica global en 2008, aunque los tiempos y el impacto no fueron uniformes. En general, la oferta y la demanda apoyaron al mercado durante los tres primeros trimestres del año: la demanda moderna se mantuvo típicamente limitada, la demanda por buenos espacios se mantuvo bien y los niveles de alquileres resultaron positivos. El rendimiento económico se deterioró claramente durante la última parte de 2008, lo que se reflejó en una disminución en la demanda de espacio de las empresas y en una posterior presión para que bajen los alquileres en el último trimestre.

Los mercados de oficinas emergentes tuvieron el mejor rendimiento en cuanto a crecimiento de los alquileres: Sudamérica y África & Oriente Medio registraron un crecimiento en los alquileres del 12% y del 9% respectivamente. El crecimiento en la región de África & Oriente Medio fue impulsado por una importante demanda en Sudáfrica y Abu Dhabi, mientras que el rendimiento de Sudamérica fue apoyado por un crecimiento sólido, aunque lento, de los alquileres en los mercados de oficinas de Brasil y Colombia. En Asia, se observaron los mayores índices de disminución en los alquileres a lo largo del año, y el crecimiento anual se redujo de un 25% en 2007 a apenas un 4% en 2008. Esto se debió principalmente a la caída de los mercados de Hong Kong, Tokio y Singapur.

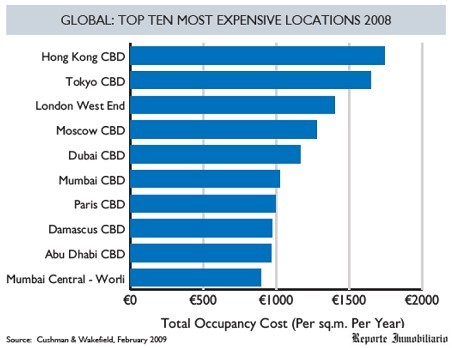

Las 10 ubicaciones más costosas son mayormente las mismas que en 2007, aunque se han producido algunos cambios en el ranking. La ubicación más costosa en 2008 fue Hong Kong, que ocupaba el segundo puesto en 2007 y desplazó a Londres del primer puesto. Como consecuencia de la caída del 23% en los alquileres en el West End de Londres y de las fluctuaciones de la moneda que afectaron los valores de las propiedades, Londres cayó al tercer puesto y Tokio saltó al segundo puesto. Dublín quedó fuera de los 10 primeros y Damasco ocupó su puesto, el n.º 8. Dubai fue el lugar que subió más puestos en el ranking (del n.º 8 al n.º 5), mientras Bombay, París y Singapur se convirtieron en ubicaciones más rentables, ya que se encuentran entre las 10 ubicaciones más costosas.

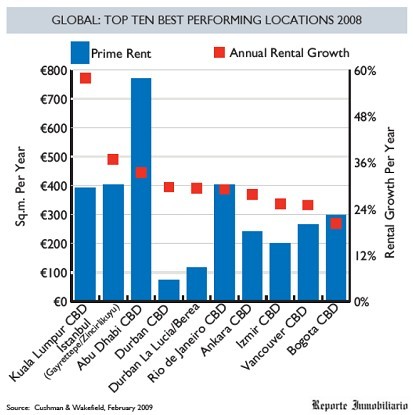

Si bien el crecimiento de los alquileres ha disminuido en todo el mundo, de todas formas, hubo algunas ubicaciones que experimentaron un crecimiento positivo en los alquileres durante el año. El mayor crecimiento en los alquileres se observó en los distritos comerciales centrales (CBD) de Kuala Lumpur, donde el aumento fue de casi el 58%, como resultado de una sólida demanda a lo largo de los tres primeros trimestres del año. Los mercados de Turquía también tuvieron un buen rendimiento, con un crecimiento anual del 27% en los alquileres en todo el país. Asimismo, se observó un sólido crecimiento en Estambul, Izmir y Ankara, aunque hubo un notable debilitamiento de los alquileres en la segunda mitad del año.

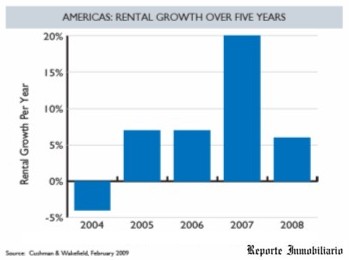

PANORAMA DE AMERICA

En general, en toda América, el rendimiento fue bueno en 2008 con un incremento en los alquileres del 6%. Sudamérica superó el promedio regional con aumentos del 12% en los alquileres a lo largo del año, mientras que en Norteamérica los principales mercados de Canadá y los Estados Unidos tuvieron un rendimiento estable, con aumentos en los alquileres del 6% y del 4% respectivamente. Al igual que en muchas partes del mundo, durante la primera mitad de 2008, los pilares del mercado, es decir, la oferta y la demanda, mantuvieron alquileres estables y en aumento, pero a medida que avanzó el año, se observó una disminución en la demanda de espacio de las empresas en la mayor parte de la región.

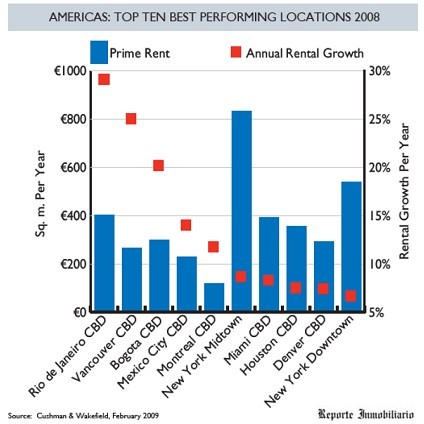

En Sudamérica, el crecimiento fue impulsado por el notable crecimiento observado en Brasil. Tanto en San Pablo como en Río de Janeiro, se produjeron importantes aumentos en los alquileres a lo largo del año, en Río de Janeiro, los alquileres aumentaron aproximadamente un 30%. Los índices de absorción se mantuvieron en niveles récord y, si bien aumentó el número de proyectos de oficinas terminados respecto del año anterior, los mercados igualmente se caracterizaron por una escasez de espacios Clase A. México y Colombia tuvieron un buen rendimiento, con un crecimiento en los alquileres del 9% y del 20% respectivamente. El mercado de Bogotá, en particular, se caracterizó por la escasez de espacios Clase A y el más alto nivel de absorción durante cinco años. Como resultado directo del desequilibrio en el mercado, la actividad desarrollista aumentó durante el año y la vacancia comenzó a crecer, aunque a niveles todavía bajos.

El mercado estadounidense demostró una caída gradual en la actitud hacia los negocios a lo largo del año, pero en el último trimestre del año, se observó un aumento significativo en la cantidad de bajas en el empleo, que tuvo como consecuencia una marcada reducción en la demanda de espacio de las empresas. La consolidación y las renovaciones fueron los principales impulsores de la actividad de los ocupantes. Los espacios subalquilados comenzaron a aumentar y, combinados con un desarrollo significativo, los índices de vacancia totales en los distritos comerciales centrales y los mercados suburbanos crecieron a lo largo del último trimestre. En relación al año anterior, el análisis de los alquileres mostró un crecimiento positivo en la mayoría de los principales mercados de distritos comerciales centrales (CBD); únicamente Boston y Dallas registraron una disminución anual. No obstante, esto enmascara el hecho de que los alquileres en la mayoría de los centros de oficinas alcanzaron el máximo en el segundo y tercer trimestre y, posteriormente, comenzaron a caer.

En Canadá, la demanda de espacio se debilitó a medida que el año avanzó. Lo que resultó evidente, especialmente hacia fines de año, fue que los ocupantes dejaron de tomar decisiones y comenzaron a evaluar nuevamente sus necesidades de espacio. El índice nacional de vacancia aumentó en el último trimestre, por primera vez en 26 trimestres, en parte, debido a los altos niveles de finalizaciones de proyectos. La oferta de CBD en Ottawa y Montreal continuó disminuyendo y, en la actualidad, los CBD de Ottawa tienen el menor índice de vacancia del país. Ottawa ha tenido un rendimiento relativamente bueno debido a la reciente elección federal y a la posterior demanda estable de organismos públicos. No obstante, los mercados, como el de Calgary, han permanecido vulnerables a las fluctuaciones dentro de los sectores del petróleo y el gas y se han combinado con altos volúmenes de finalización de proyectos. En Calgary, los alquileres disminuyeron un 7% a lo largo del año.

PANORAMA DE EUROPA

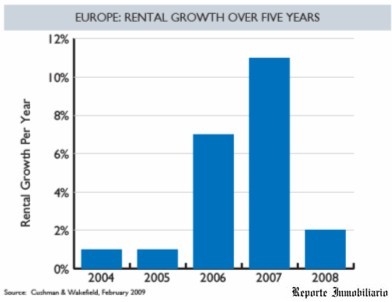

El crecimiento de los alquileres en Europa creció apenas un 2% respecto del año anterior, dado que la actividad en el mercado de ocupantes disminuyó considerablemente a la luz del deteriorado clima económico. Los mercados con más exposición a los mercados financieros y con más exposición al endeudamiento, como Londres, las principales ciudades de España y Dublín se tambalearon durante la primera mitad del año, pero la mayoría de los mercados de oficinas europeos se mantuvieron bien y, en general, se caracterizaron por una falta de oferta de buena calidad y por una actividad estable de los ocupantes.

No obstante, se observó un giro en la última parte de 2008, cuando todos los mercados, en mayor o menor medida, quedaron expuestos a la desaceleración económica global. La actividad de los ocupantes disminuyó, a medida que los ocupantes corporativos comenzaron a prestar cada vez más atención a los costos. Asimismo, la oferta comenzó a aumentar, aunque a un ritmo lento, debido a una combinación de finalizaciones de desarrollos crecientemente especulativas y a cierta actividad de subalquiler.

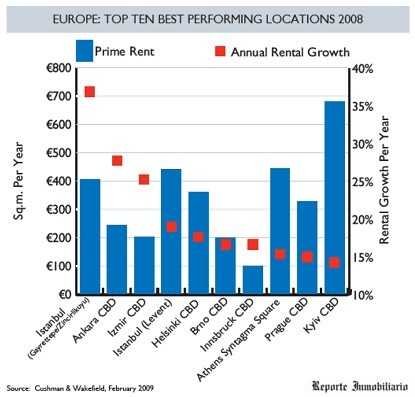

En la región central de Europa, se observó un rendimiento relativamente más fuerte en los alquileres, dado que la mayoría de los mercados demostraron un crecimiento económico relativamente sólido. La región este de Europa que, durante mucho tiempo había sido la subregión europea con mejor rendimiento, demostró una marcada caída, dado que los excepcionales pilares del mercado en Rusia y Ucrania sufrieron un alto. El crecimiento en las regiones central y este de Europa se detuvo cuando alcanzó el 4%, una cifra considerablemente superior al 1% de aumento observado en la región oeste de Europa a lo largo del año. Sin embargo, estas cifras no permiten apreciar las significativas variaciones en el rendimiento de los alquileres dentro de la región. Por segundo año consecutivo, Turquía registró los mayores aumentos individuales de alquileres en Europa; en Estambul, Ankara e Izmir, los alquileres aumentaron más del 25% durante el año. No obstante, el crecimiento durante la primera mitad de 2008 se mantuvo muy por encima de lo observado durante los últimos 6 meses. La República Checa demostró un sólido crecimiento no solamente en Praga, sino también en ciudades regionales, mientras Kyiv también registró altos niveles de crecimiento en los alquileres, aunque dicho crecimiento fue más lento.

El mercado de Central London fue el primero que reveló una marcada desaceleración, dado el dominio de los sectores de servicios bancarios y financieros en los mercados de la City y los Docklands, específicamente. Las condiciones del mercado se debilitaron durante el año y la actividad de captación disminuyó. Los alquileres preferentes disminuyeron un 19% a lo largo del año en el submercado de la City y, en el del West End, donde los alquileres eran notablemente más altos, disminuyeron un 23%. Los alquileres en Oslo disminuyeron un 15% a medida que la desaceleración económica se exacerbó por la disminución en el precio del petróleo durante el año.

A pesar de importantes caídas en los alquileres, el West End de Londres sigue siendo la ubicación más costosa de Europa. Los costos de ocupación total se mantuvieron en €1.403/m2/año a diciembre de 2008. La brecha entre Londres y Moscú, que ocupa el segundo lugar, (€1.276/m2/año) se ha cerrado. El debilitamiento de la libra esterlina frente a otras importantes monedas significa que Londres es más rentable desde una perspectiva global que 12 meses atrás.

© ReporteInmobiliario.com, 2003-2009, Lunes 27 de abril de 2009